2020-10-14 来源:商户收银技术 作者:四川银联清算协会

为保障消费者的资金安全,根据有关要求,商户需对持卡人的身份进行确认。当前,银行卡交易的身份确认方式分为三类:密码确认、签名确认和免密免签。

一、密码确认

密码确认是在受理设备成功读取卡号信息后由持卡人进行操作的,需持卡人输入密码进行身份确认。随着小额、高频等支付特征的出现,为提升持卡人的服务质量,密码确认只会出现在特定的受理环境中。目前,只有在使用未开通免密免签业务的卡片、不支持免密免签的受理设备和超过一定金额的刷卡交易等情况下,收银员才要求持卡人通过密码进行身份验证。

图1 密码确认

二、签名确认

在密码确认无误后,收银员应要求持卡人进行签名确认,以便进一步核实持卡人身份。当前,签名确认的方式包括POS单签名和电子签名,具体由受理设备的类型所决定。签名确认只能择其-种方式进行身份验证,无法同时存在。

图2 签名确认

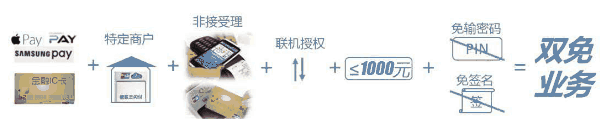

三、免密免签

(一)免密免签的概念。

“免密免签”业务,即“双免”,是指在特定的行业和商户中对于单笔交易金额在规定限额以下的联机交易,不需要通过密码键盘验密、打印签购单签名等步骤来确认持卡人身份。交易限额是免密免签的重要元素,根据有关业务规定,在1 000元内(含1 000元)的银行卡(芯片卡或手机闪付)交易才能实现免密免签,此处的银行卡特指带有银联标志的卡片。另外,免密免签业务只针对开通免密免签功能的受理设备和商户。

对于免密免签业务,如移动设备或芯片卡失窃,银行将对持卡人挂失前72小时内被盗刷的消费金额提供赔付。每位持卡人每年最高累计赔付30000元。

具体内容详情,可以咨询各发卡银行。

图3 免密免签的内涵

双免业务是银联和银行的正规业务,开展双免业务后,客户在POS终端使用挥卡(含挥手机),产生非接触式消费不超过1000元 (含)的联机交易时,不需要输入密码,客户不需要在签购单签字,“一 挥即付”.对于双免交易,商户可依据签购单提示不要求持卡人签名,不需要保管纸质签购单。如有交易差错,商户现场打印的无签名签购单可作为商户完成商品或服务交付的依据对于商户不打印或不留存签购单的情况,能够关联交易及商品服务信息的替代凭证可视为商品或服务已交付的依据。根据目前的业务规则,除金融、典当等5类商户外,双免业务对其他商户均可适用。

最适合的商户为有快速支付需求的超市、百货、餐饮、便利店、小微商户以及部分行业应用。

图4 适合双免业务的场景

存在以下一种或多种情况的商户,不能开通小额免密免签:

(1)商户存在套码嫌疑。

(2)商户类别(MCC)大类为批发类、房产、汽车或信用卡还款等行业类型。

(3)商户或商户负责人(或法人代表)被列入中国银联风险信息共享系统。

(4)商户受理银行卡业务在近一-年内 发生过重大风险事件与违规行为。

(5)根据中国银联业务管理委员会的其他规定,不符合条件的商户。

(二)小额免密免签业务风险补偿处理要求。

1.发卡机构处理要求。

(1)发卡机构按照银联业务规则开展银联卡小额免密免签业务。

(2)排除持卡人本人使用银行卡引发的欺诈损失,防止持卡人恶意否认交易或错误否认交易,包括但不限于协助持卡人对交易进行识别,要求持卡人出具交易否认声明,调取交易流水,等等。

(3)发卡机构应采取必要措施对案件风险点进行初步判定与识别,并保障持卡人预留的关键信息(如持卡人姓名、身份证件信息等)真实、准确。

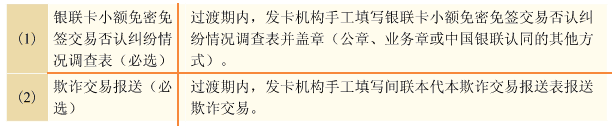

(4)对于间联本代本交易的风险补偿申请,发卡机构应向银联报送欺诈交易。系统过渡期间采取手工报送欺诈方式,发卡机构需填写间联本代本欺诈交易报送表。

(5)发卡机构应在每个季度首月15日之前,或者在申请小额免密免签间联本代本交易风险补偿的同时,将间联本代本小额免密免签业务情况发送至银联机构服务邮箱。

2.持卡人调查处理要求。

发卡机构接到持卡人投诉时,应与持卡人约谈以全面了解有关情况,对银联卡小额免密免签交易否认纠纷情况调查表相关内容进行调查和判断,调查内容应包含但不限于以下情况:

(1) 持卡人的基本信息(持卡人姓名、证件号码、联系方式等)。

(2)持卡人小额免密免签交易否认纠纷基本事实,并要求持卡人填写否认声明(银联卡交易否认声明可作为模板参考,申请补偿时不需要提交给银联)。

(3) 协助持卡人了解交易信息(交易日期、交易金额、商户名称等),防止错误否认交易。

(4)持卡人对银行卡卡片是否尽到安全和保管义务,并遵守发卡机构银行卡业务相关规则、客户服务协议等规定。

(5)存在持卡人道德风险的交易不在补偿范围内。

(6)风险补偿是否可能有助于持卡人实现其他不正当目的。

(7) 持卡人在本行存在的恶意欠款、否认交易等记录情况。

(8)需要调查的其他内容。

3.发卡机构审核。

发卡机构在对持卡人否认交易情况进行调查后,符合以下内容时可以发起风险补偿申请:

(1)发卡机构已按照约定开展银联卡小额免密免签业务。

(2)该交易为银联芯片卡境内交易(境内发卡、境内受理)。

(3)该交易为以芯片方式完成的闪付联机交易。

(4)该交易为借贷记账户的现场或自助消费和预授权完成交易。

(5)交易状态为成功且已经清算成功的小额免密免签交易。

(6)原交易日期在银联和发卡机构约定的风险补偿期内。

(7)发卡机构应在原交易日起180天内提交申请材料。

(8)交易金额不超过1000元,按照业务规则,可根据中国银联发布的公告对交易限额进行动态调整。

(9)经银联系统转接的交易已经向银联风险管理系统报送欺诈交易:间联本代本交易在过渡期采用手工方式报送欺诈。

(10)持卡人证件号码不在银联的“不良持卡人名单”内。

(11)持卡人挂失后发生的交易不得申请风险补偿。

(12)持卡人本人(包括直系亲属)授权发起的交易不得申请风险补偿。

(13)未有证据证明持卡人资金账户涉嫌违法犯罪活动。

(14)该交易非已退单、已贷记调整且已生效或风险补偿请求已生效的交易。

(15)持卡人已申请信用卡失卡保障赔偿不得重复申请风险补偿。

(16)符合业务规则退单情形的、收单机构未按业务规则拓展商户及处理交易的,或确认商户有分单、合谋欺诈等行为造成损失的交易,发卡机构可通过差错或争议流程处理,不适用于补偿。

(17)经调查表明持卡人恶意否认或错误否认交易不得申请风险补偿。

(18)由于发卡机构系统故障造成损失的,不得申请风险补偿。

(19)发卡机构对每笔风险交易风险补偿金额与该笔交易的系统记录金额相符。

(20)每年单一持卡人累计补偿金额上限为30000元。

4.材料合规性检查。

发卡机构需对提交的相关材料进行合规性检查,具体核对内容如下:

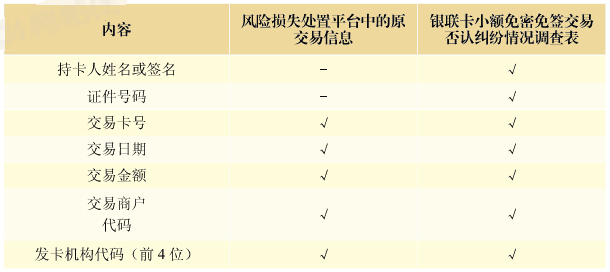

(1)发卡机构通过中国银联风险损失处置平台填写的银联卡小额免密免签交易否认纠纷情况调查表,需与风险损失处置平台中风险补偿申请的原交易信息-致。具体需要保持一致的关键信息对应关系见表1.

表1 材料信息核对表

(2)银联卡小额免密免签交易否认纠纷情况调查表所有选项必须填写。

(3)银联卡小额免密免签交易否认纠纷情况调查表、风险损失处置平台原交易信息与表7. 6中的信息有明显不符的,银联将不会通过审核。

(4)对于持卡人丢失卡片的情形,风险损失处置平台中的原交易信息、银联卡小额免密免签交易否认纠纷情况调查表中的交易日期应在挂失证明所列日期之前72小时内。

(5)对于持卡人未丢失卡片的情形,申请补偿的交易原交易日期不需要在挂失前72小时内,但若否认交易的卡片不为ETC联名卡,发卡机构需在收到持卡人否认交易投诉后,即时对该卡进行冻结、止付或关闭该卡片小额免密免签业务功能,并在调查表中勾选相应选项。

5.发起申请。

(1)经银联系统转接的交易。

发卡机构需申请专门的风险补偿申请经办员和复核员权限,并通过中国银联风险损失处置平台对符合条件的小额免密免签交易提交风险补偿申请。对于风险补偿权限的申请,可以通过两种途径实现。对于已使用银联某个业务平台的机构客户,可以通过提供用户的机构代码、用户ID来新增风险补偿权限。若机构用户还未使用银联的业务平台,则可以通过提交用户申请表来获取风险补偿权限。

发卡机构应先向银联风险管理系统报送欺诈交易,再提交补偿申请。提交申请时需在风险损失处置平台上填写银联卡小额免密免签交易否认纠纷情况调查表。

(2)间联本代本交易。

发卡机构通过银联机构服务邮箱提供相关的申请补偿的材料:

表2 通过邮箱提供的材料

6.中国银联处理流程及其他事项。

(1)中国银联处理流程。

发卡机构提交风险补偿申请时,中国银联会对单人累计补偿次数、单人累计补偿金额等基本信息进行检查,不符合要求的银联可拒绝发卡机构的提交申请。

中国银联在发卡机构提交风险补偿后的6个工作日内对申请材料的完备性、合规性等做出进一步审查。若审查通过,银联向发卡机构发起付费操作;若审核不通过,发卡机构可修改此笔交易的申请材料后再次提交风险补偿申请。

(2)其他事项。

出现下述情况,中国银联有权利向持卡人、发卡机构和收单机构进行风险补偿的追索:

对于持卡人或发卡机构获得风险补偿后又通过公安或其他渠道追回损失资金的;获得补偿的交易已成功退单的;持卡人为恶意否认的交易;获得补偿的交易不符合风险补偿方案的前提条件或适用范围的;其他经与发卡机构协商确认核实中国银联有权追偿的损失。

对于收单机构未按业务规则拓展商户及处理交易的;确认商户有分单、合谋欺诈等行为的:确认商户有违规布放终端机具或终端机具移机使用的;收单机构或商户存在其他违反银联业务规则或风险规则情形的。

银联依据上述追偿情形,通过电话沟通、邮件或公函等方式,向持卡人、发卡机构或收单机构发起追偿,提请持卡人或机构在收到追偿通知后一个之内退回补偿资金,机构可以通过付费交易向中国银联进行资金返还。持卡人或机构逾期不退回补偿资金的,银联将直接向持卡人或机构划扣资金;对于向持卡人划扣资金的情形,发卡机构应配合银联对持卡人进行追偿。