2019-12-04 来源:中外企业家 作者:林凡东

1、信用卡业务的定义和特点

1.1 信用卡业务是什么

信用卡是发卡机构为持卡人提供的一种具备循环信贷和支付结算功能的金融工具,具备消费信贷、支付结算、增值服务、资信凭证等功能。银监会在2011年的《商业银行信用卡业务监督管理办法》中规定,信用卡是指记录持卡人账户相关信息,具备银行授信额度和透支功能,并为持卡人提供相关银行服务的介质。从定义中看出,信用卡有两个核心属性,首先,它是一种信用支付工具,是基于持卡人的个人信用授予一定信用额度;其次,它是一种循环信贷工具,持卡人可在发卡机构授予的额度内循环使用贷款。信用卡行业的市场参与者主要包括五大参与主体,分别是发卡机构、收单机构、银行卡组织、特约商户及持卡人。

1.2 信用卡业务的特点

信用卡业务是目前银行业中普及最广、发展最迅速的一项业务之一,有以下几个特点:一是收益高。对于发展迅速的银行来说,零售业务利润贡献度一般在利润总额的30%-60%之间,而信用卡收入通常占据零售业务的半壁江山,信用卡业务已成为商业银行重要的利润来源。二是经营集约化。目前大多数银行采取集中经营、集中管理方式,以此提高运营效率,建立统一的制卡、清算、客服中心,实现专业化高效发展。三是集金融与信息技术于一体。在互联网科技、大数据推动下,信用卡业务发展也越来越依赖于科技的创新和进步,产品介质由磁条到芯片迁移,信用卡跨行业、跨领域的推广,以及客户、商户、银行间交易模式从传统的线下渐渐转移至线上等契机都为信用卡业务带来新的机遇和挑战。

2、信用卡业务发展的重要意义

2.1 对社会发展的意义

2.1.1 拉动消费,促进经济增长

在经济运行三大需求(消费、投资、出口)中,消费对GDP增长的拉动及贡献最大,2018年,全国社会消费品零售总额38万亿,同比增长9%,随着国民收入增长,消费对经济的贡献度超过60%,已连续多年成为经济增长第一驱动力。而信用卡消费信贷与传统信贷相比,具有用途广、支付快捷、可循环使用等优势,可以提高居民的消费意愿,将居民未来的潜在消费需求催化为现在的实际购买力。比如分期贷款通过商户承担部分或全部信贷成本的方式激发大量客户提前消费,早在2016年,信用卡消费交易额就已占全国社会品零售总额50%以上,且占比日益提升,信用卡已成为拉动居民消费、促进经济增长的重要力量。

2.1.2 减少现金流通,降低支付成本

信用卡的使用和推广对于减少现金流通量,提高社会资金利用率、加快资金周转速度等具有十分重要的意义,现金支付需要巨大的人力、时间、社会成本,信用卡支付的快捷方便,线上线下全渠道的覆盖大大降低了现金流通环节产生的各项成本。

2.1.3 推动社会信用体系建设

信用卡作为消费信贷载体,持卡人涵盖社会群体的不同层面,拥有较为完整的消费记录信息,信用卡的广泛普及,使得我国个人征信体系数据库迅速扩大,这对全社会的信用体系建设、提升公民的诚信意识都有积极的推动作用。

2.2 对银行发展的意义

2.2.1 是银行的重要利润增长点

随着利率市场化改革的深入,银行靠存贷差躺着挣钱的时代已经过去,中间业务对银行利润的重要性日益凸显。近年来,信用卡收入持续、快速增长,对于银行的中收贡献度也逐年提高,部分银行占比已超过40%.信用卡业务已然成为众家银行的重要利润增长点。

2.2.2 是个人客户的黏合剂

根据2018年数据显示,信用卡客户在银行的AUM值、平均负债均是未持信用卡客户的2.8倍左右,手机银行签约率、人均交易笔数是非持卡客户的2倍左右。信用卡客户一般会绑定借记卡作为约定还款账户,同时签约手机银行,黏合度高,会带来相应的存款、理财、贷款等业务,持有信用卡的客户流失率仅为未持有信用卡客户流失率的五分之一。所以说,信用卡业务是个人客户的黏合剂。

2.2.3 是促进对公业务拓展的利器

信用卡通过项目带动、商户系统嵌入、发行联名卡等形式已成为对公业务发展的“敲门砖”,例如建设银行发行的名校卡、名城卡、热购卡、家园龙卡、公务卡等项目,有助于对高校、政府以及一些企业的渗透和拓展,进一步密切银企、银政关系。

2.2.4 是维护和发展高端客户的纽带

由于信用卡使用过程中的种种优点,同时不同等级信用卡代表身份不同,信用卡已成为中高端客户必备的信贷支付工具。通过优质的信用卡专项服务,可以更好地发展和维护中高端客户。

3、信用卡业务赢利构成分析

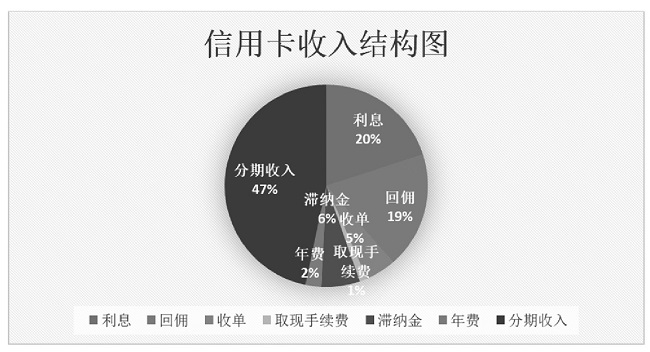

信用卡行业的收入构成主要分为:利息收入、消费回佣收入、年费、取现手续费收入、滞纳金及分期付款手续费等。

3.1 年费

年费指的是信用卡持卡人因获得并使用信用卡权利,每年向发卡行支付的服务费用。目前,由于信用卡行业竞争激烈,各家银行机构的信用卡产品,一般只有附加了非金融权益的高端产品和特色产品收取年费,大部分信用卡卡种实行在有效期内免受年费的政策。

3.2 消费回佣收入

客户在商户POS机具上进行刷卡消费,商户需要缴纳一定比例的刷卡手续费,主要是由发卡服务费、收单服务费和网络服务费三部分组成。由收单机构支付给发卡机构的那部分就是发卡行的商户回佣收入。标准类商户手续费率为0.45%,扣除网络服务费0.01625%,发卡行回佣率为0.43375%;优惠类商户手续费率为0.351%,扣除网络服务费0.0127%,发卡行回佣率为0.3383%.

3.3 收单收入

根据《关于发布银联卡刷卡手续费调整相关实施方案的函》(银联函[2016]94号),标准类定价标准在0.6%,扣除发卡行服务费0.45%,网络服务费0.01625%,收单行净收益率在0.13375%;优惠类商户定价标准在0.45%,扣除发卡行服务费0.351%,网络服务费0.0127%,收单行收益率在0.0863%.由于商户是承接资金沉淀的重要抓手,部分银行为拓展商户下调费率,收单收入占比较小。

3.4 利息收入

利息收入指的是持卡人使用循环信贷服务所应支付的利息。目前,境内信用卡透支利率为“日利率万分之五,按月计收复利”,年化收益率在18.25%.

3.5 滞纳金

根据人民银行有关规定,如果持卡人在到期还款日前未还款或者还款金额不足最低还款额时,发卡银行对未能按期偿还的最低还款额部分收取滞纳金,目前,违约金按照最低还款未还足部分的5%收取。

3.6 分期手续费收入

分期收入是持卡人购买商品或服务时使用信用卡分期业务向发卡机构支付的手续费。目前银行业分期产品种类较多,已覆盖购车、装修、家电、教育、婚庆、日常消费等方方面面。近些年,分期收入占比也越来越高。

4、信用卡行业目前存在的问题

4.1 信用卡营销创新不足

国内银行在信用卡产品营销中虽然采取了市场细分策略,但仍存在缺乏根本性区别、创新不足等问题,同质化严重,模仿同业已成熟产品痕迹较重,使得诸多银行在营销中频繁采用价格策略,不仅降低了本行信用卡业务收入,也不利于信用卡市场的健康发展。

4.2 重量不重质,客户活跃度低

很多银行在信用卡营销时采取了各种狂轰乱炸的优惠政策和五花八门的促销活动,但营销成功后却没有再持续跟进维护,经过多年的放量式营销,导致了大量睡眠卡、无效卡的出现,根据数据显示,很多信用卡卡种发行成功后活跃度不足50%,客户销户严重,导致了部分银行信用卡客户净增为负情况的发生,目前,新客户活跃度最高的是招商银行,在80%左右。大量睡眠卡占用了银行的人力资源、管理资源,降低了工作效率,也增大了制卡成本和维护成本。

4.3 信用卡欺诈问题日益突出

随着信用卡业务快速发展,信用卡套现始终屡禁不止,客户利用银行的各种制度管控漏洞套取银行信贷资金,趋势日益显着,值得高度关注。另外,个别公司、中介批量包装客户资质,夹带、伪冒、挪用客户信用卡资金等事件屡见不鲜。

5、信用卡业务发展建议

5.1 稳固客户基础

为深入贯彻党的十九大精神,信用卡业务发展首先要以服务国家消费转型升级、满足广大客户对美好生活的向往作为信用卡业务发展的出发点和立足点。

信用卡消费回佣和账单、消费分期的增长,关键是看消费,根本是看客户基础,客户的规模和质量水平是所有商业和金融服务的出发点和落脚点,也是信用卡行业增收提效的根本保证。当前社会消费主力客群迭代,80、90、00后迅速成长,消费观念变迁,消费内容升级。信用卡业务的发展必须紧紧地抓住客群,稳固客户群体,并优化客户结构。

5.2 细分市场,聚焦深层耕耘

随着各家商业银行的迅速发展,信用卡市场竞争日益激烈,在差异化的竞争下,各家银行都在推出各种多元化、具有特色的产品种类,但各行信用卡同质化现象较为严重。随着消费升级,客户的需求越来越多元,想要抓住客户,就必须细分市场,明确各自的重点客群、围绕客户的衣食住行等消费场景设计产品权益,深层满足客户的需求,才能真正的做到获客、活客。比如针对球迷推出足球卡、为旅游爱好者推出富有各项旅游权益的旅游卡、针对爱网购的年轻女性推出女神卡等。

5.3 信用卡功能定位需明确

目前,腾讯和阿里都通过支付环节逐步的切入了信贷、理财、存款等传统金融业务,逐渐构建功能齐全、定位清晰的个人客户金融产品体系,反观传统银行,产品在功能上存在区分不明晰的状况,客户常常感到困扰,信用卡的功能定位仍需进一步强化和明确。

5.4 强化用卡场景建设

信用卡的消费于循环信贷都是基于日常生活性消费的,贯穿于客户全生命周期与各年龄层,更渗透于客户消费的方方面面,必须以商户端用卡场景为依托,在商户端产生的交易即可形成资金在银行内的闭环流动,带来发卡侧和收单侧的双重收益,也可以提高客户体验度,增加客户黏度。例如针对车主客群,搭建4S店、洗车店、加油站等消费场景;针对大学生,深入学生报到、在校支付、毕业、留学等消费场景。

5.5 注重风险控制

近些年,在贷款规模增大的同时,随着经济下行,信用卡业务风险也随之上升,部分商业银行早期为抢占市场份额,过度重视信用卡发卡数量,在审核政策上较为宽松,导致风险隐患开始暴露,我国的信用卡不良率在国际上排名较前,截至2019年2月,国内银行信用卡不良率最高的银行是工商银行2.37%,最低的银行建设银行也达0.97%.

风险控制能力是信用卡业务的核心竞争力,严控风险的第一步就是要合规经营,加强贷前、贷中、贷后的全流程真实性管理。贷前确保客户身份真实性,根据不同客户资质授予合适的额度,贷中注意客户消费用途真实性,贷后做好跟踪,做好风险排查和追踪分析,及时发现风险隐患采取处置措施。