2020-07-20 来源:安全付 作者:安全付

随着微信、支付宝、银联等扫码支付的广泛使用,扫码支付已经成了一种新时尚了,那么,为什么扫码支付如此方便快捷呢,扫码支付后到底发生了什么,我们的钱去哪里了,又是如何到达商家的账户?你支付100元,商家也能收到100元么?

展示二维码,让收银员扫一下,付款成功。

钱似乎瞬间就到了店家手里。

等等,怎么过去的?

你账户里的钱,怎么就到了他那里?

实际上,在二维码与POS机相遇的那一刻,

你的钱就开启了一次打卡之旅……

在这个过程中,你的钱会经过以下几个节点:

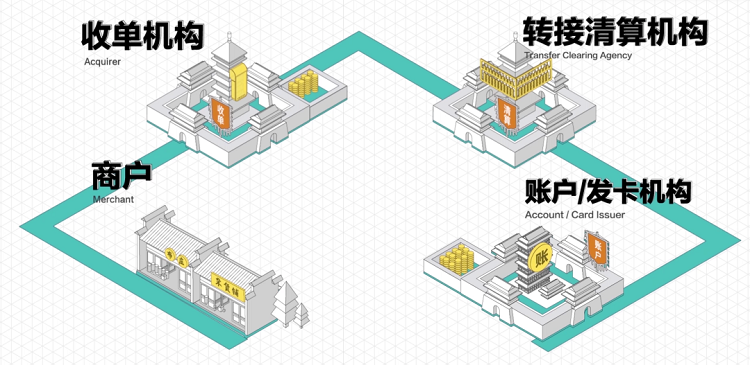

收单机构:包括众多商业银行,以及第三方支付机构;

账户/发卡机构:同样包括商业银行,以及支付宝和微信支付;

转接清算机构:也就是银联和网联,主要负责信息转接和资金清算两大工作;

再加上商家,这就是链条上的所有节点。

下面我们来看一看这中间到底经历了什么,整个过程分为信息流和资金流两大部分。

以前面说到的超市购物为例,假设你在超市以扫码的方式支付了100元。

信息会首先开始流转。

STEP1:

在你完成支付操作后,“支付100元”的信息会立即传递给收单机构,比如拉卡拉。

STEP2:

拉卡拉会对信息进行甄别。主要是确认钱来自哪家账户或发卡机构,以及商家的真实性。

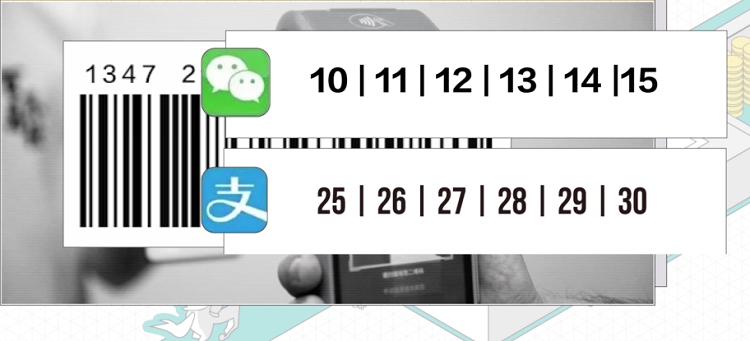

那么收单机构是怎么快速分辨钱来自于哪个账户或发卡机构呢?我们付款的二维码,对应的是一串数字,其中前两位代表的就是账户或发卡机构。10-15开头的就是微信支付,支付宝的则是25-30区间。

STEP3:

这条信息会继续由银联或者网联转接,送到账户机构一侧,请他们进行核验。账户机构也会对信息进行三个方面的核对:

确认信息来自于拉卡拉这样的合作收单机构

看商户这端是不是也在自己这里有备案

账户信息是否准确,也就是要确认“你就是你”

STEP4:

确认无误,账户机构会从你的账户中划走100元到备付金账户,并通过银联或者网联反馈扣款成功的信息给收单机构。也就是说,到这一步资金才开始真正流动。

这里解释一下,对于备付金账户里的资金而言,央行有着完备的存管办法,任何单位和个人不得挪用、占用、借用客户备付金,不得以客户备付金为他人提供担保,也就是说客户付的钱,只能用于完成客户的支付委托。

STEP5:

拉卡拉会再把扣款成功的信息反馈到超市,你在扫码的页面也会同步收到支付成功的信息,信息流转在此时全部完成。

我刚刚介绍这个流程大概花了2分钟的时间,而实际情况中,跑完这个流程也就是眨下眼的功夫,最多眨两下。

接下来,我们继续来看资金流的情况。

STEP6:

每天银联、网联会把拉卡拉等收单机构发起的所有收单指令汇总,并将相应资金从账户或发卡机构划入到收单机构的备付金账户。

STEP7:

收单机构则会每天从银联以及网联,获取对账文件进行对账。然后这些收单机构的清算系统,会将当日的交易数据,进行汇总、整理、分类,并计算出相应的商户结算金额、收入、分润、费用等数据。根据上述结果,再生成清算报表。

在这个过程中,各个环节都始终进行着风险监控及管理,如果发现异常会对商户终端、交易等,进行关闭、冻结或暂缓清算等处理,保证交易的合规以及安全。

STEP8:

一般到第二个工作日,也就是你常听到的T+1日,收单机构核实收到的清算资金无误,扣除收单手续费后,银联以及网联,会将资金从各个收单机构的备付金账户,再划入到各个商户的账户之中。

直到这时,超市才真正收到了你的钱。

这一信息与资金流转的过程,在支付行业被称为收单流程,因这一流程包括四个参与方,故也被称为四方模式。

上面的案例,仅仅是以扫码支付为例,且是在假定使用微信账户支付的情况下。实际生活中,还有银行卡刷卡、NFC支付、通过电子钱包绑定银行卡支付等更多方式,具体流程也会有所不同,但无论怎样变化,它们都是以上面介绍的四方模式为基础。

但是你想过没有,你支付100元,超市老板就也能收到100元么?

答案是:不能。

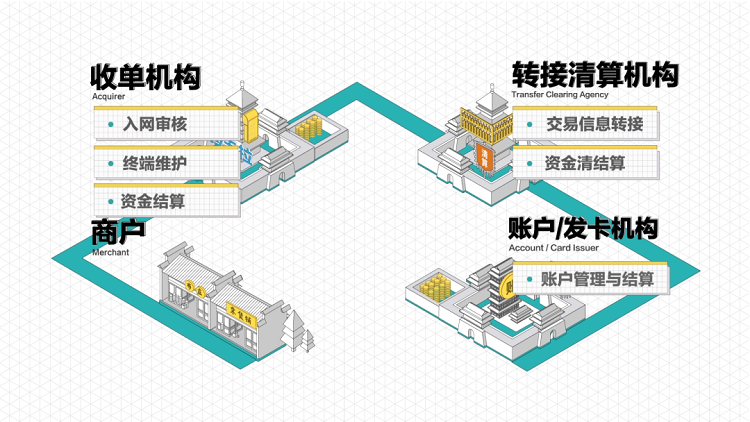

为了能让这笔钱顺顺利利明明白白的到达商家账户里,链条中的收单机构、账户或发卡机构、转接清算机构各有分工,也是操碎了心。

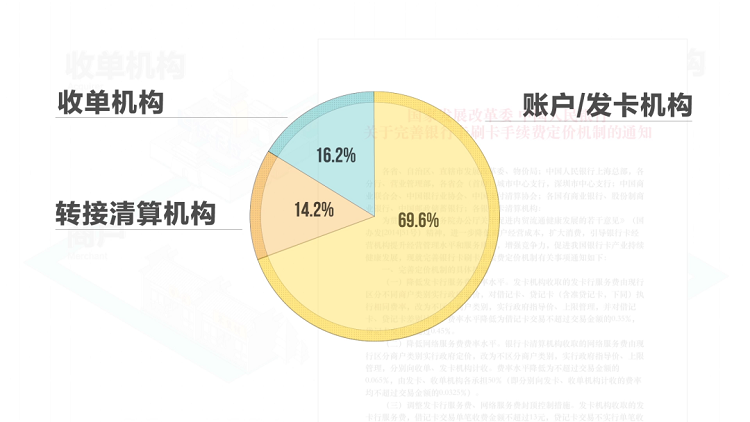

收单机构负责商户的入网审核、终端维护和资金结算

账户/发卡机构管理着付款的消费者账户

转接清算机构负责所有交易信息的转接和资金的清结算

因此,各方都会收取一点手续费,只是胳膊大腿各有粗细,比例是不一样的。

总的来看,按照支付方式,手续费可以分为3种,分别为扫码收单手续费、贷记卡收单手续费以及借记卡收单手续费。

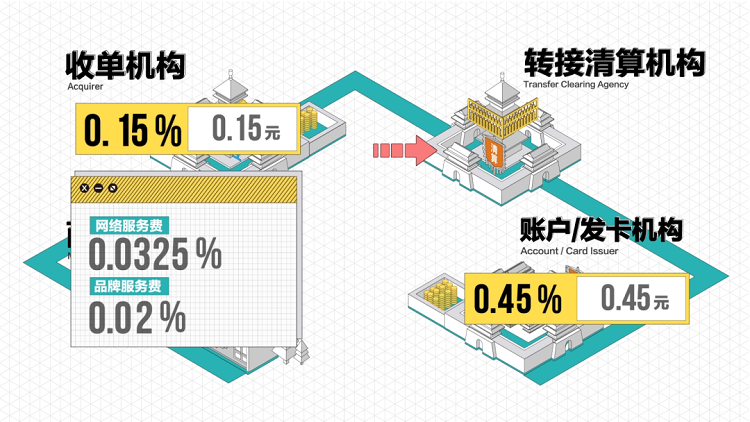

三种手续费的收取方式类似,我们以收费标准较为清晰的贷记卡收单为例。如果消费者支付了100元,其中:

发卡机构会收取0.45%的手续费

收单机构则会按照市场定价也收取一定比例的手续费,这个比例一般是0.15%

然后双方会各向转接清算机构支付0.0325%的网络服务费

此外收单机构还将向转接清算机构支付0.02%的品牌服务费

这样算下来,转接清算机构共获得0.085元,收单机构会获得0.0975元,而发卡机构获得0.4175元。商户最终将得到99.4元的进账。商户之所以愿意付出一定的手续费,是因为先进快捷的支付管理手段,能够为其带来更多的客流和更高的经营效率。

这里多说一句,从手续费分配比例来看,刷卡手续费按照发卡银行、收单机构、银联7:2:1的比例分成,后调整为上述案例的比例。

账户或发卡机构仍然获得了超过三分之二的服务费,银联向收单机构和发卡机构双向收取费用,旱涝保收。就收单机构最悲催,要他们跟商户协商具体费率。收单机构承担了商户入网审核维护、软硬件开发、风控及清结算等诸多工作,但却是投入产出比最低也最没有保障的。

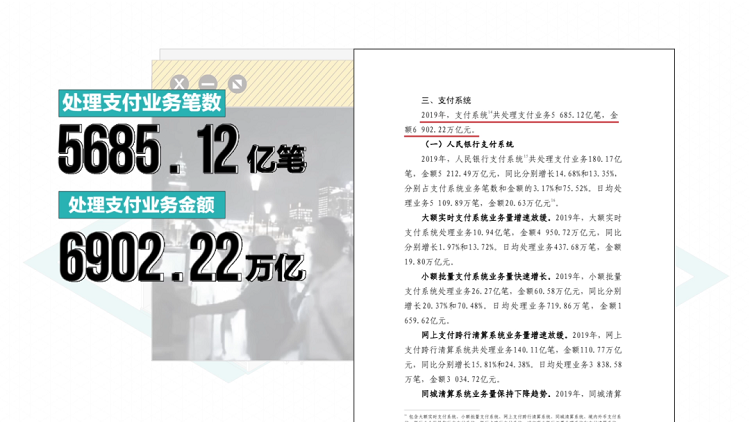

上面我们讲到的只是一笔资金收单的流程,这样的过程在我们身边每天都会发生数十亿笔。中国人民银行发布的《2019年支付体系运行总体情况》的数据显示,2019年,全国支付系统共处理支付业务5685.12亿笔,金额6902.22万亿元。平均每天处理支付业务约15.58亿笔,日均金额18.91万亿元。这是这个国家经济活动的缩影,更是无数平凡人为美好生活辛勤工作的真实写照。

可以说万亿级资金流转的背后,是一个高速运转的精密庞大系统,我们今天向大家展示的,也只不过是这个系统的一小部分。可以预见的是,围绕着支付这件事,我们感受到的将越来越少,我们看不到的将越来越多。

上面我们讲到的只是一笔资金收单的流程,这样的过程在我们身边每天都会发生数十亿笔,数据的背后是我们国家经济活动的缩影,也是无数平凡人为美好生活辛勤工作的真实写照。

可以说万亿级资金流转的背后,是一个高速运转的精密庞大系统,我们今天向大家展示的,也只不过是这个系统的一小部分。可以预见的是,围绕着支付这件事,我们感受到的将越来越少,我们看不到的将越来越多。