2019-12-04 来源:杭州金融研修学院学报 作者:杨飞

近十年来,移动支付的快速发展使全球金融服务的普惠性和可得性大幅提高。同时,支付成为一个入口和平台,逐渐向理财、贷款、教育、医疗、出行、娱乐等多种服务业态延伸,全方位融入用户生活。这一过程扩大了全球数字化革命的广度和深度,也提升了支付服务机构的价值和地位。本报告梳理了全球移动支付发展的最新状况,总结了移动支付行业呈现的四大趋势。

一、全球移动支付创新发展达到新高度

移动终端的日益普及正在改变人们的消费方式和支付方式。目前世界上有50亿部移动电话,全球移动支付的创新发展也随之达到新高度。表现为支付机构规模快速扩张,交易额和用户数量稳步增长,新型服务解决方案层出不穷,填补了传统金融体系的欠缺。

从交易规模看,据市场调研机构Me rchant Machine的最新数据,2016-2018年,全球移动支付交易额由2.2万亿美元增至4.3万亿美元,年均复合增长率39.4%.预计未来全球移动支付规模仍将保持高速增长势头,2019年交易额将达6.1万亿美元,2022年将接近14万亿美元。

从活跃程度看,当前全球34.5%的移动支付注册账户处于活跃状态1.其中,拉丁美洲及加勒比海地区用户活跃度保持最高,达48.5%;亚洲(东亚及太平洋地区和南亚)的用户活跃度增长最快,多个国家的提升幅度都在10个百分点以上。

图1 全球移动支付交易额增长及预测

数据来源:Merchant Machine.下同。

图2 不同国家手机钱包使用率排名

从不同国别看,中国移动支付普及率全球最高,约47%的手机持有者使用移动钱包(mobile wallet)进行支付;其次是挪威,这个北欧国家人口仅520万,但对创新较为推崇,移动钱包使用率达42%,明显高于欧洲其他国家;在英国,移动支付的便捷性也颇受关注,手机钱包使用率24%,居全球第三。亚太地区有六个国家跻身前十。除中国外,日本、澳大利亚分别以20%和19%的使用率位列第四、第五;美国、新加坡、加拿大分列第七至第九位,手机钱包使用率17%左右。

从支付机构看,Merchant Machine调查数据显示,微信支付(We ChatPay)拥有6亿用户,规模居全球移动支付机构之首;其次是支付宝(Ali Pay),用户超过4亿户;Paypal创立时间最早,以2.1亿用户规模位列全球第三;在苹果手机用户中36%使用移动钱包,带来Apple Pay用户数量的迅速增长,目前以8700万用户位列第四;Sam s ungPay吸引了3400万名用户,排名第五,但近年用户规模有所缩减。

图3 全球移动支付机构用户数量排名

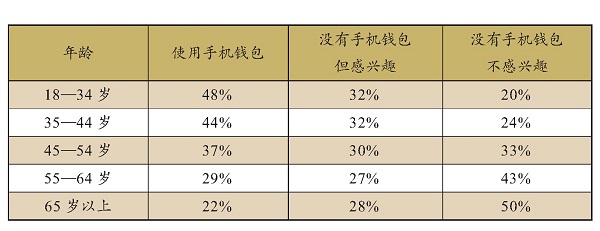

表1 全球不同年龄用户手机钱包使用率

从用户年龄看,18-34岁的年轻人无悬念地成为使用移动支付最多的人群,其中48%的用户安装了移动钱包,32%的用户没有移动钱包,但对这一功能感兴趣;35-44岁的中年人对移动支付应用也很欢迎,44%的用户使用移动钱包,另有32%的用户感兴趣;在65岁以上的老年人中,有22%的用户使用移动钱包服务,50%的老年人没有移动钱包,且对此不感兴趣。

二、全球移动支付创新发展形成四大趋势

(一)强化与各类企业合作、提高APP互通性,成为移动支付行业的优先战略方向

2018年,新兴市场智能手机拥有量的持续快速增加,为各类APP和金融产品的推广、乃至移动支付交易规模的扩大提供了重要基础,而移动支付交易的激增又成为全球数字经济增长的主要驱动力。移动支付机构日渐成为企业不可或缺的合作伙伴。在非洲移动支付生态体系中,大型电信运营商具有掌控性地位。而在亚洲,互联网巨头和金融科技企业涌入支付领域,开发了一系列契合用户需求的移动支付应用,赢得了包括金融机构在内的一大批合作伙伴。数据显示,每个提供“企业对个人(B2P)”支付服务的移动支付机构平均与237家企业相关联。拉美地区一些大型移动支付机构,关联企业数量可达4000至6000家。

同时,不同移动支付机构间、移动支付机构与银行间的互通性和兼容性明显增强。这不仅使用户能够在更广泛的场景中使用移动支付,而且带来支付行业规模的迅速扩大及用户体验的显着提升。数据显示,全球移动支付与银行账户间的互通性显着增强,2018年双方间的交易规模增长了47%,平均每家移动支付机构与10家银行互通。

(二)移动支付在普惠金融中扮演的角色愈发重要

世界银行最新报告显示,全球仍有17亿人尚未享有安全、便捷的金融服务。然而,移动支付应用的日益普及,带动多个新兴市场的普惠金融实现了跨越式发展。数据显示,近三年全球31个国家金融账户拥有量的增速都超过了5个百分点,主要驱动力就是移动支付交易的日趋活跃,其中以亚洲、非洲和拉丁美洲的国家增长最为迅速。

更重要的是,从全球视角看,移动支付为农村、贫困地区等以往被传统金融体系排除在外的人们“打开了一扇门”,令其可以享有更充分的金融服务和线上服务。一方面,移动支付助力农村市场实现了金融服务的穿透,加速了农业产业价值链的数字化进程。典型案例是,以往发展中国家的农民销售农产品所得主要为现金形式,这既存在风险,也不够高效。而如今,在加纳、肯尼亚、赞比亚等国家,已有40%左右的农产品销售通过账户转移支付的方式进行,其中移动支付成为主流。另一方面,移动支付成为触及难民和贫困人口的重要服务工具。根据联合国的数据,2018年全球仍有超过1.35亿人需要人道主义援助。为更高效地解决这一问题,慈善机构逐步采用数字化金融服务,来替代现金等实物救助的方式。对有关国家的调查显示,超过55%的移动支付机构正在与慈善组织合作,以增强救助支付的便利性。

(三)移动支付机构的市场价值和地位持续提升

调查显示,在一些撒哈拉以南非洲国家,大约80%的中小企业拥有移动支付账户,其中83%的企业用它来满足业务需求。这些国家的中小企业移动支付交易频率要高于个人用户,超过30%的企业每天进行多笔交易,包括接收客户付款、支付水电费和货款等。在满足中小企业和个人需求的过程中,移动支付机构的盈利能力不断提升,市场价值和地位持续强化。2018年,全球移动支付机构平均营业收入增速达23.9%,约30%的机构息税折旧摊销前利润率(EBITDA)超过了25%.

更重要的是,移动支付演变为一个平台,将用户与各行各业的服务连接了起来,支付的意义超过了支付本身。由此,移动支付机构开始扩张业务边界、向多个业态延展、解决用户各类需求,逐步构建起全方位、一体化的生态服务格局,获得了越来越多的流量和用户黏性。

(四)各国对移动支付的监管要求愈发严格

监管对移动支付的发展有着显着影响。在监管环境宽松的地区,移动支付机构的市场地位通常较高。相反,严格的监管限制会阻碍投资的增长和新服务的推行,提高用户使用成本,降低交易活跃度。从最新发展走向看,各国对移动支付的监管呈现出越来越严格的态势。例如,2018年6月印度尼西亚颁布了新的监管规定,放宽了部分移动支付用户的交易限额,但同时提高了对移动支付机构的要求,包括具有最低30亿印尼卢比的资本金、外国投资者的持股份额不得超过49%,以及强制要求通过国家支付网关开展境外汇款业务等。可见,监管规定实际上被收紧。

具体来看,当前全球移动支付行业主要面临五个方面的监管变化,即税收、了解你的客户(KYC)、跨境汇款、国家普惠金融政策和数据监管。其中,数据监管对移动支付机构的影响最为突出。客户数据对支付机构丰富服务内容、提高盈利水平十分重要,但这一过程也增加了客户数据泄露的风险,使支付机构的声誉受损。2018年,一些国家对移动支付实施了更为严格的反洗钱和客户信息保护监管,包括出台数据保密法规、注重数据本地化和数据安全、强调数据处理和数据共享的合法性等。例如,规定支付机构收集的客户私人数据必须获得授权,并严格在特定授权范围内进行。这些在较大程度上限制了该业务在当地市场的大规模应用。