2020-01-21 来源:网络 作者:安全付

1月14日晚间,中国人民银行营业管理部发布《金融科技创新监管试点应用公示(2020年第一批)》公告,对6个拟纳入金融科技创新监管试点的应用向社会公开征求意见。这意味着中国版“监管沙盒”有了实质性进展。

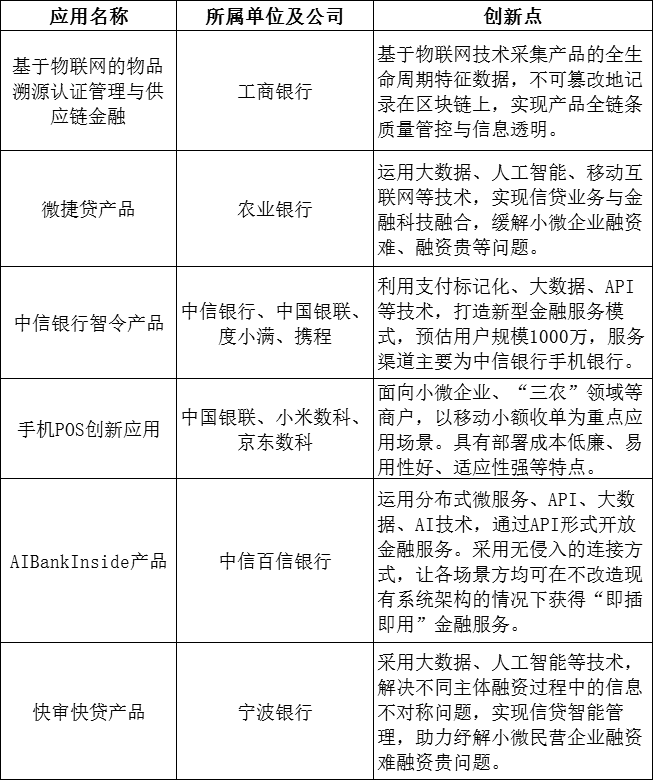

公告显示,基于物联网的物品溯源认证管理与供应链金融、微捷贷产品、中信银行智令产品、手机POS创新应用、AIBankInside产品、快审快贷产品等6项应用被纳入金融科技创新监管试点范围。具体信息如下表:

表1 金融科技创新监管试点应用名单表

从整体来看,这6大项目涵盖领域比较广,不仅仅传统的金融机构在发展金融科技,也包含了新金融和OTA.可以说金融科技把这二者之间进行了充分的融合,用科技连接起来。

一、此次进入试点名单项目选取合理

值得一提的是,有观点认为,此次进入试点名单的项目略有“保守”.比如:快速贷款业务、手机POS业务,现在已经很常见,金融科技的本质是创新,这6大项目中“创新”的元素并不多。

本人认为主要是出于以下原因:

1、金融科技创新监管是相对于传统金融监管模式而言,从某种意义上讲,快贷业务、手机pos业务也属于金融科技创新的成果,以往都是以传统的监管方式对这类产品进行监管,在某些方面不够灵活,一定程度上遏制了这类产品的进一步创新发展。

2、在以往的监管过程中已经累积了很多经验,发现了传统监管制度一些问题,从而制定出更适合快贷业务、手机pos业务发展的监管制度,再将这些金融科技创新应用纳入监管试点也无可厚非。

3、这6项金融科技创新应用涵盖了人工智能、大数据、移动网络技术、API、区块链等先进技术,具有极强的代表性,后续的金融科技创新至少在较长时间内是离不开这些先进技术的,所以基本模式框架不会有太大变化。

图1 小米手机

二、手机POS创新应用项目监管思考

下面就个人熟悉的手机POS机相关的手机POS创新应用谈谈其监管的一些想法。

1、手机POS机的优势

首先,如果未来手机POS能够落地实施,传统意义上的POS机器将会被淘汰。这对于很多商家而言节省了不必要的麻烦,也省了不少“财务费用”.目前来看,各行各业都离不开POS机,消费领域、零售商、甚至三农企业都需要POS机来进行收款。POS机最大的应用在于“现金支付”行业和快消品行业。这些行业90%几乎都是小微企业或者个体商户。

也有一些例如汽车销售、机票销售等行业普通的POS机是满足不了需求,有多个POS机,甚至多个收款业务终端。

不同的POS机,绑定不同的银行账户。之前看到一个超市老板,有5台POS机,每一个绑定账户都不同,还有向第三方外卖、团购网站的POS机,这样以来在财务归纳上确实有一定的难度。并且,每个POS机的费率、额度、权限都不相同,也不便于进行管理。

其次,体验性更佳。从产品说明中看到,餐馆服务人员点菜,可以直接把POS机器换成手机,这样更方便跟消费者沟通,消费者可以直接通过一部手机完成操作。并且,一些三农企业地处偏远,POS机覆盖不了的手机可以全覆盖,起码现在手机几乎人手一部。总结一下就是,手机POS等于叠加了手机收款功能,一箭双雕。

最后,一站式注册更便捷。目前,手机功能已经非常强大,可以称之为移动银行。之前POS机的办理需要开户验证,后台上传各种资料。现在,只需要从手机相关APP上上传即可。说的通俗一点,一站式搞定,快速开启收款模式。并且为下一步“无感支付”做了充足的准备。

2、京东、小米、银联为何会联合

从公告说明中看到,“手机POS”是银联、小米数科、京东数科共同创新的金融科技项目。小米主营业务为手机制造,从中扮演的角色不言而喻,自然是手机pos终端设备设计开发。

京东作为目前O2O平台,参与到项目中是为了自身线下业务的发展,毕竟京东还有物流业务,如果采用手机POS进行收单,能够更快捷的开展业务,同时京东有自己的支付牌照(网银在线(北京)科技有限公司),以及一定数量的基础用户。

中国银联是收单业务的清算机构,在整个项目中扮演了资金清算的角色。

图2 金融科技创新监管

3、监管应该关注的问题

从目前来看,POS机本身的风险就非常大,并且容易造成风险传递。主要风险来自于商户POS机器虚拟账户风险,信用卡持卡人通过POS机虚拟账户进行套现风险。

这两大风险叠加在一起还容易引起,持卡人违规套现进一步诱发信用卡逾期、信用卡代还等一系列的问题。

从根本上来讲,目前就信用卡市场情况和POS市场情况,整个的POS业务应该严管,并不应该放松。具体有三大风险:

第一、如果手机POS落地如何防止盗刷现象?

根据产品说明书,手机POS的工作原理是基于NFC功能和GPS定位功能。那么,也就是说只要具备、或者打开NFC的手机未来安装POS软件,认证后都可以变为一款收款手机。

这样以来,付款方不管是手机支付还是银卡支付,只要带有NFC功能或者“闪付”功能,就能够进行付款。虽然是方便快捷了,但是怎么去保证消费者的卡不被盗刷。

之前的新闻报道中,有出现过盗刷“闪付卡”、“ETC”的案例发生。只要把相应收款设备藏在包里,混在人群中就能够盗刷银行卡。如果说未来手机POS得到大面积应用,这种盗刷现象如何防范?手机比POS机小太多,并且容易携带。假设具备这种功能的手机持有者,混在地铁里,那么地铁其他人默认开通了“闪付功能”,是否会轻而易举的被盗刷?

相关盗刷的风险防范措施,需要开发者进一步的给出说明。

第二、虚拟账户问题如何解决?

之所以很多人通过POS机套现,就是很多POS机后台商户是“虚拟商户”.这种POS机后挂商户少则几十个,多则上千个。这些商户大部分是“不存在”商户,或者是空壳公司,毕竟POS机背后需要连接的是银行账户。比如,刷卡5万,到一个虚拟商户,然后直接从虚拟账户中转到个人卡,就完成了套现。有的甚至直接可以通过虚拟账户绑定个人卡。

这样问题来了。如果手机POS落地,手机POS持有人通过京东等三方电商平台开设“虚拟商户”如何防范?或者通过自身开设的“电商平台”套现如何分辨?说的最为直接点,如何分辨交易的真实性?最大程度的去杜绝信用卡套现?

归根到底,京东、小米如何去做分辨,防止手机POS持有人即是刷卡人、又是商户、又是POS持有人的问题。如何分辨手机POS持有人不利用技术进行非法套现?

第三、试点范围有多广?

既然是试点,肯定不是铺开市场,而是针对某一特定领域或者某一特定地区进行试点。那么,试点范围有多广?试点人群是什么?根据产品说明中提到,主要用于三农以及小微企业,那么用于哪个方面?手机POS使用者的准入条件是什么?商户类型有没有做特殊的要求?最为重要的一点,如何防止试点POS进行非法金融活动。

一旦开展试点,手机变成POS机,如果进行非法套现、盗刷,辐射半径会变得非常大,毕竟POS机从机器的点状时代,变为了个人时代。如果不规定清晰,不出台相应的风险法则和条规,很容易造成风险的外溢。