2020-02-21 来源:物联网与金融支付 作者:刘风军

本文为物联网与金融支付,其中一章节,如需查看全文,请点击:《物联网与金融支付》全文

人类经济从原始的物物交换发展到以货币 (Currency) 作为媒介进行交换,支付便诞生了。货币在商品交换中起着媒个的作用,“一手交钱,一手交货”的方式就是支付的原始概念。

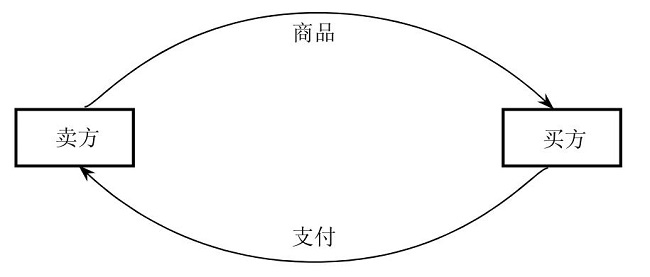

现代经济中生产的产品是用来交换的,通过二次交换获得所需的产品,即通过售出产品获得货币,再通过货币购买所需的产品,商品的交换需要“支付”来实现其价值和最终完成商品的交换。具体来说,厂家生产的商品通过市场交换得到货币,再通过所得到货币购买原材料、支付工资等进行再生产,在这一过程中,获得货币和付出货币,即资金转移的过程,就是所谓的支付过程。在这一-过程中,支付为实现商品的生产和交换提供服务,并促进了商品的生产与交换。如图1所示描述了这种商品交换与支付之间的关系:卖方通过物流等服务将商品转移给买方,买方通过资金转移服务将货币价值转移给卖方,我们把后一过程称为支付服务,或简称为支付。

随着专营货币和支付服务的银行业金融机构的出现,银行业(Banking)逐渐成为支付服务的主要提供者。中央银行通过发行货币和提供支付系统,向商业银行提供跨行支付服务;商业银行通过提供银行账户,提供各种支付工具,如汇兑、支票、汇票等,为广大的企业和个人提供可靠、方便、低成本的支付服务。

经济中的基础活动是交易,而交易的完成需要支付,因此支付的效率和安全对于一国的经济发展是非常重要的。正因为如此,通常从事支付的组织一般由金融机构充当,或者由国家金融权威部门批准的支付组织担当。一般而言 ,我们把以金融机构或金融服务机构为主体向市场提供的支付服务称为金融支付服务,把其他经济主体向市场提供的支付服务,称为非金融支付。

随着金融服务不断发展,逐步产生了债券市场、股票市场、保险市场等,这些市场每天都有巨大的资金进出,需要更为复杂的资金调拨、清算和结算服务。为了安全和高效地完成这些支付服务,除中央银行和商业银行外,还诞生了为银行等金融机构清算和结算债券提供便利的金融服务结构,诸如票据清算所、证券清算结算公司、银行卡组织等清算结算机构,形成了庞大的支付市场。与此同时,支付对经济发展的作用也越来越大。可以说,经济离不开金融服务和支付服务,金融服务和支付服务是现代经济不可或缺的一部分。

从服务的角度看,服务是社会成员两方的一个社会活动现象,更是一个经济活动过程。因为所有的现代服务活动都是与经济利益或成本核算挂钩的。

图1 商品与支付之间的关系

可以说,任何服务都离不开金融和支付。另一方面,我们也很容易理解,金融服务及作为其中一部分的支付服务本身, 是为经济和交易服务的,是现代服务业的重要组成部分。当然,我们这里涉及的金融服务广义地说,既包括了金融服务作为服务本身的一部分,也包括了为其他服务而服务的支付服务。

金融服务(Financial Service)是指金融机构运用货币交易手段融通有价物品,向金融活动参与者和客户提供的共同受益、获得满足的活动。这些活动包括支付、清算、结算、融资、投资、储蓄、信贷、证券、基金、商业保险、担保、租赁、货币兑换和金融信息咨询等多方面服务。金融服务是服务领域的主要组成部分,从流通的角度就是三分天下有其一,对促进社会经济发展有不可替代的作用。

支付服务(Payment Service)是完成付款人向收款人转移可以接受的货币债权的过程。这些债权的形式可以是对本国或者外国中央银行的货币债权(中央银行货币),也可以是对本国或外国商业银行的货币债权。支付服务是金融服务的重要组成部分,任何有价的交易,都需要金融支付服务来完成最终的交易,实现价值转移。简单来说,支付是货币资金转移的过程,是为经济活动提供的一项金融服务,是现代经济正常运行的基础之一。因此,我们通常将提供支付服务的关键系统,特别是清算系统和结算系统称为金融基础设施。

通常情况下,以流通中的现金为媒介进行的支付称为现金支付。

而基于银行账户,使用各种支付工具,如汇兑、支票、汇票、银行卡、直接借记、直接贷记、托收承付等进行的支付称为非现金支付。据考证,货币作为媒介交易的工具产生于公元前2000年以前,是人类历史上的重大发明,而票据的应用和基于账户的转账系统,则是中世纪后文艺复兴时期在欧洲逐渐发展起来的,而银行卡之类的电子支付工具,则是20世纪五六十年代计算技术发展的结果。

由于基于银行账户的非现金支付是在支付参与人所在银行提供的各种资金账户的基础上,通过法律保护和严格设计的流程来进行的资金转移,因此,在安全性、流动性、经济性和透明性等方面较现金支付拥有较大的优势,满足了多元化支付的需求。现代社会的支付服务主要体现为以银行账户为基础的非现金支付。虽然小额的面对面现金支付在零售领域仍然占据着一定的份额, 但是非现金支付无疑是未来支付发展的方向,事实上,许多先进国家已经基本实现了非现金支付对现金支付的较大替代。

按照国际结算银行(Bank of International Settlement, BIS) 的定义,支付处理通常划分为三个标准化过程,即交易过程(Transaction)、清算过程(Clearing) 和结算过程( Settlement)。

(1)交易过程:包括支付的产生、确认和发送。特别是对交易有关各方身份的确认、对支付工具的确认及对支付能力的确认;

(2)清算过程:包含了在收付款人与金融机构之间交换支付工具及计算金融机构之间待结算的债权。支付工具的交换也包括交易撮合、交易清分、数据收集等;

(3)结算过程:该过程是完成债权最终转移的过程,包括收集待结算的债权并进行完整性检验、保证结算资金具有可用性、结清并记录金融机构之间的债权债务并通知各方。

一般而言,结算过程的完成,标志着该项或该次支付交易全过程的结束,标志着对应的商品交易债权债务的最终清偿。反之,三个过程中某一个环节出现问题,将导致支付过程中断,导致对应的商品交易债权债务无法清偿。换句话说,也会导致交易的失败。

从定义上我们可以看出,支付是一个复杂的过程。其中,包括支付交易双方、支付工具提供者、支付信息传输者、支付清算和支付结算者多个主体;包括支付结算账户、支付工具、支付系统及相关的设备和手段;包括支付信息格式的定义、传输方式、处理方法及支付信息的管理;还可能要包括业务流程及其控制、支付清算结算制度、安全措施及相关的法律法规等制度安排。所有上述因素,协同合力,才能顺利完成完整的支付过程。

当然,并不是所有的支付都是复杂的并且都必须经过上述三个过程。例如,在面对面的零售支付中,如在小店里买一个面包, 买家用两元钱的现金,直接从小店里交换得到一个面包,交易和支付同时完成。在这个支付情景中,买家交付货币,卖家只需要验证一下货币的真伪。实际上,只需要支付过程中的交易过程,就直接完成最终的交易,而无须清算和结算过程的参与,这样的过程是简单的,千百年来一直重复着。上述情境中, 简单的交易环境,仅仅需要简单的支付服务。

但是,如果交易涉及几百万,甚至是几千万的资金,那么,在现代经济中,恐怕会很少有人选择通过面对面的现金支付来完成交易。

这种情况下,支付通常会是另一种情景:买家在自己的开户行开立账户,并签发该交易要求金额的支票, 将该支票交给卖方,卖方将该支票交到卖方的开户行要求兑现该支票。接着,卖方开户行需要将这张支票传输到票据清算所,清算所通过清分、清算后,得到各个成员银行的应收应付款额。然后,清算所将该票据返回到签发行,同时将清算的结果发送到结算机构(如中央银行或是结算银行),如果签发行确认该支票是本行签发的,则结算机构通过扣减(借记Debit) 买方开户行账户资金、增加(贷记Credit) 卖方开户行账户资金,完成双方债权债务的清偿过程。上述过程是一个简化的过程, 也没有使用专门的术语,读者可以从中理解支付的过程。