2020-02-24 来源:物联网与金融支付 作者:刘风军

本文为物联网与金融支付,其中一章节,如需查看全文,请点击:《物联网与金融支付》全文

本文之前提到的现金、支票( Check)、银行卡( Bank Card )等都可以称为支付工具,交易者通过这些I具转移他们之间的货币债权。通常,流通中的现金称为现金支付工具,而基于银行账户的支票、汇票、银行卡、直接借记、直接贷记、托收承付等称为非现金支付工具。

在银行诞生以前,人们通常直接使用货币(主要是铸币)进行交易,现金交易属于典型的“钱货两讫”,特点是支付交易面对面,交易过程瞬时完成。但是,使用货币交易存在携带不便、运输安全、假币、现金管理成本高等方面的缺陷。银行出现后,以银行存款或基于银行账户的专门支付工具逐渐在经济中替代了现金交易。例如,支票的便利性、节约性等特性,使得支票替代了部分现金交易,尤其是替代了大额的现金交易;而电子技术的发展,使银行卡逐渐替代了零售交易中的现金交易和部分票据交易。

以银行账户为基础的支付工具将付款人存在银行账户上的存款资金向收款人银行账户转移。这一过程包括运用非现金支付工具发出支付指令、交易的确认、通过支付系统传递支付信息并实现资金的转移等过程。由于非现金支付工具与银行资金账户紧密相连,可以通过法律法规保障体系,应用先进的技术及规范,设计严密的业务流程来保障支付工具使用的安全性和高效率,因此,基于账户的非现金支付工具在安全性、流动性、经济性和透明性等方面较现金支付工具拥有较大的优势,能够满足多元化支付的需求,适应经济社会的发展。现代社会使用的支付工具主要是基于银行账户的各种支付工具,包括各种电子支付工具。

按照《中国支付体系发展报告( 2006 )》中给出的定义,支付工具是传递收付款人支付指令,实现债权债务 关系清偿和资金转移的载体,其中的支付指令指付款人或收款人要求其支付服务提供者执行支付交易的指令。按照欧盟的定义,支付工具指支付使用者为发出支付指令而使用的支付服务提供者和使用者之间约定的一系列过程或方法。

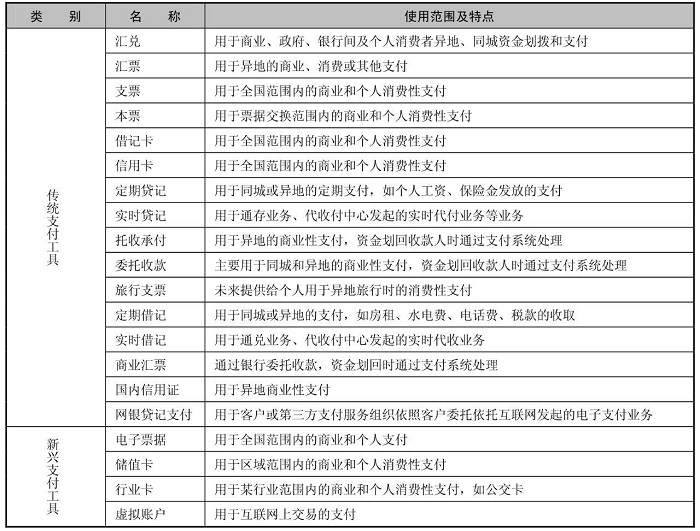

表1 部分支付工具

支付工具可以分为现金支付工具和非现金支付( Non-cashPayment)工具。现金支付工具主要指流通中的纸币,非现金支付工具包括票据、银行卡、贷记转账、创新支付工具(如手机支付储值卡( Store Value Card))等,非现金支付工驭可以根据介质的不同而分为票据支付工具和卡基支付工具,票据支付工具主要包括支票、汇票(BillofExchange)和本票,即所谓的“三票”,卡基工具有借记卡、信用卡、多用途储值卡、行业卡等;根据支付的贷记和借记方向,支付工具分为借记支付工具和贷记支付工具,如借记支付工具有支票、汇票、借记卡、定期借记等,贷记工具有汇兑、托收承付、信用卡、定期贷记等。目前,批发支付市场主要使用票据和汇兑( Exchange )等传统支付工具,而零售支付市场中,银行卡的发展非常迅速,逐渐占据主导地位。在银行卡逐渐成为主流支付工具的同时,各种以卡基支付为基础的新型支付模式和支付渠道不断产生。银行卡的应用,促进了支付方式的发展,引领支付服务的多元化发展趋势。

据中国人民银行支付司发布的《中国支付体系发展报告( 2010)》统计,2010年,我国银行卡的渗适率(银行卡消费占社会零售总额的比率)已经达到35.1%,一些大城市如北京、上海、 深圳已经超过50%.

随着电子商务的发展,传统支付I具的使用遇到了困难,主要表现在网上支付非面对面、支付额度小、支付频率高等特性,纸介质支付工具无法在网上流通,传统支付工具在电子商务交易中的安全性和效率性受到新兴支付工具的挑战。新兴支付市场中出现了一些新的支付工具,如电子票据、预储值卡、以Q币为代表的网币、各种形式的电子货币等。新兴支付工具的使用是金融支付服务创新的重要内容,这些支付工具的使用目前还不是很广泛,但是,这些支付工具拓展了金融服务对象,延伸了金融服务领域,丰富了金融服务产品,值得深入研究。表1列出了中国目前支付服务市场中的部分支付工具。