2020-02-24 来源:物联网与金融支付 作者:刘风军

本文为物联网与金融支付,其中一章节,如需查看全文,请点击:《物联网与金融支付》全文

简单来说,支付系统是支撑各种支付工具应用,实现资金清算和结算并完成资金最终转移的渠道,包含从支付指令发起到支付最终完成的业务流程、技术保障和制度安排。支付系统将各个支付要素整合在一起,是支付体系的核心,是金融市场和经济运行的核心基础设施。

例如,中央银行大额支付系统,通过提供银行清算账户服务,为银行业金融机构之间的资金跨行支付、同业拆借等提供了安全高效的资金转移支付服务,支持支票、汇兑、托收承付、信用证等支付工具;中国银联银行卡支付系统,为银行卡支付提供信息转接、清算服务。

从支付服务的批发市场角度来看,支付系统作为经济金融体系的重要基础设施,是维系金融机构和金融市场之间的纽带,其能否安全稳定运行关系到金融市场中的资金和证券能否在中央银行与金融机构之间及金融机构之间进行顺利转移的问题。从支付服务的零售角度来看,支付系统提供各种支付工具传递和处理的渠道,为企事业单位和广大公众提供各种支付便利,促进商品的消费,维持经济秩序。总而言之,支付系统具有如下的作用:

(1)支付系统作为资金运动的大动脉,对加快社会资金周转、提高支付清算效率、畅通货币政策传导、保障金融稳定、促进国民经济健康发展发挥着重要作用。

(2)支付系统是维系社会正常运转的基础设施之一。

(3)支付系统的运行效率制约着经济运行效率,经济运行效率是经济发展和实现经济增长的核心问题之一。

(4)支付系统与契约经济和契约社会息息相关,是契约社会资金流转的中枢。

(5)支付系统信息是宏观经济决策的依据之一。

(6)支付系统运行事关经济安全和社会稳定。

支付系统按照提供者可以分为国家支付清算系统、商业银行行内资金汇划系统、同城票据交换所系统以及提供社会支付服务的第三方专业化支付服务系统等。支付系统也可以按照处理支付业务的不同类型分为大额支付系统、零售支付系统、外汇结算系统和证券结算系统等,也可以按照支付工具的不同分为银行卡支付系统、票据支付系统等。

支付系统之间的互联互通,能够实现各个金融市场的有效连接,有效支持金融市场安全高效的资金转移,有效支持各种金融创新。例如,国家支付系统与债券支付系统连接,通过债券的正回购和逆回购操作,有效吞吐货币的供应量,支持国家货币政策的实施,如公开货币市场操作。银行业网银的互联互通系统使原本孤立的网银系统信息相互共享,不但方便了客户,同时有利于电子商务的发展。银行卡系统的互联互通,促进了银行卡产业的形成和发展,为经济社会提供了更加便利的支付服务,为支付创新提供了更为广阔的平台。

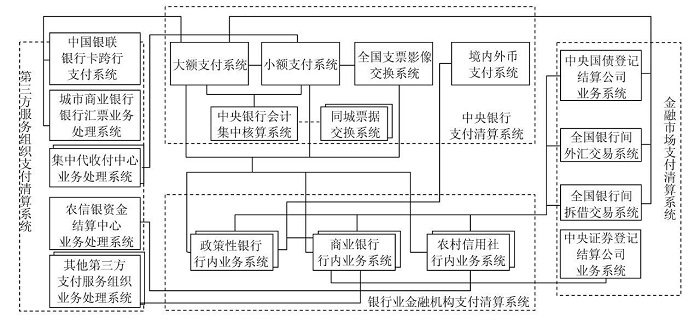

图1 中国现代化支付系统示意图

目前常见的支付系统有:大额支付系统(Large Value PaymentSystem, LVPS) 、小额支付系统(Buckle of Electronic PaymentSystem, BEPS)、银行卡支付系统、 同业清算系统、支票影像处理系统、电子票据清算系统、证券结算系统(Security SettlementSystem)、网上支付系统等。第三方专业化组织提供更加专业的系统,如信用卡账单处理系统、自动存取款机系统等。

20世纪90年代,我国开始了现代化支付系统(China NationalAdvanced Payment System, CNAPS) 体系的建设,已经形成了以大小额支付系统为核心,银行业金融机构行内支付系统为基础,票据支付系统、银行卡支付系统、境内银行间外币支付系统、第三方及各专业化支付系统为补充的支付系统体系。

目前,我国的支付系统可以分为中央银行及各金融市场运行和维护的核心支付系统、商业银行运行维护的支付系统、社会化组织运行和维护的支付系统这三个层次。

中央银行和各金融市场运行和维护的支付系统主要为金融机构服务,包括大额支付系统、小额支付系统、网银互联系统、支票影像系统、境内外币支付系统、中央国债登记结算系统、银行间资金拆借交易系统、证券登记结算系统等。其中,大额支付系统主要完成银行间或金融市场间5万元以上的大额资金贷记支付。目前,日均转移资金量超过5万亿,是我国支付体系的大动脉。小额支付系统主要完成银行间5万元以下的小额资金贷记或借记支付。目前,在发达国家中,大额支付系统转移的资金量已经达到GDP的30~ 60倍,凸显了其安全和高效的重要性。

商业银行运行的支付系统主要为企事业单位提供金融支付服务。

随着我国商业银行数据大集中的完成,国有银行和各全国性股份制银行都在行内资金汇划系统和会计系统基础上完善了行内综合支付系统和网上银行。大部分的城商行和农信社也通过连接国家支付系统和城市商业银行资金清算中心和农信银等支付机构,构成了各自的支付系统。

社会化支付系统是由社会化支付组织运行和维护的支付系统,是我国支付系统的有效补充。它是随着信息化的发展、国家支付系统的建立和支付创新的蓬勃发展而建立和发展起来的。除了传统的票据清算中心以外,其他的系统都是信息化在支付体系中深化发展的结果。

例如,中国银联的银行卡系统,是适应银行卡业务互联互通的市场要求应运而生的。这些新型系统不但有力地支持了不同交易的支付需求,如网上交易支付系统。也支持一定的地方和区域特色,如同城票据支付系统。社会化支付系统是目前互联网和物联网发展形势下,支付系统创新的主要领域。社会化支付系统主要包括如下系统:中国银联银行卡跨行信息转接信息处理系统、城市商业银行资金清算系统、农信银资金清算系统、同城票据清算系统、集中代收付系统、网上第三方支付系统、储值卡支付系统、城市公交支付清算系统等。