2020-02-27 来源:物联网与金融支付 作者:刘风军

本文为物联网与金融支付,其中一章节,如需查看全文,请点击:《物联网与金融支付》全文

金融支付主要是非现金支付,而非现金支付主要基于银行结算账户(account) ,即通过转移银行账户内的资金余额完成交易双方的支付。其基本过程是:付款人通过银行提供的支付工具发起支付,银行根据付款人的支付指令并通过银行处理系统,借记付款人账户,贷记收款人账户,即扣减付款人账户金额,增加收款人账户金额。如果收付款人的账户属于同一银行,则资金转移在行内完成,否则,即在跨行支付的情况下,支付工具需要在银行系统网络内传递,并采用一定的清算和结算模式,完成最终的资金转移。

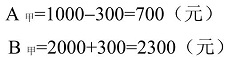

例如,设A企业在甲银行开立结算账户甲,账户余额(amount) 为1000元,B企业在同一银行开立结算账户甲,余额为2000元,如果因为贸易的原因,A企业须向B企业支付人民币300元。则只需要通过金融支付工具如支票,A企业将300元的支票交给B企业,B企业将支票交给开户银行,即甲银行。银行收到支付指令(即B企业交来的支票)后,进行必要的业务处理,如确认支票的真伪,确定A企业的结算账户是否足额等,然后借记A企业的结算账户,贷记B企业的账户。至此,两家企业的支付完成。支付完成后,A企业的账户余额为700元,B企业的账户余额为2300元。即:

上例中,由于支付双方的账户皆开立在同一家银行,因此不需要独立的票据清算和结算。如果上述例子中,A企业在甲银行开立账户企业在乙银行开立账户,则乙银行收到B企业交来兑付的支票时需要将该支票传送到票据清算所,票据清算所清分票据后,将票据提交甲银行,如果甲银行确认该票据,则借记A企业账户,然后通知票据清算所。票据清算所将轧差清算结果发送到结算机构,如中央银行中央银行通过银行间跨行支付系统,分别贷记或借机甲、乙银行在中央银行开立的结算账户,从而结清甲乙银行之间的债权债务关系。然后,乙银行贷记B企业的账户。至此,A企业向B企业的支付完成,如图1所示。

图1 跨行资金支付示意图

上例通过一个简化和抽象的过程,描述了基于银行账户的支付过程,实际过程要细致和复杂一些,但是基本的原理是一致的。从上述例子中可以看出,付款人通过支付工具发出支付指令,支付指令需要验证、传递、清分清算等过程,跨行和跨地区支付涉及银行内部支付系统、信息传输系统、清分系统、清算系统、结算系统等,整个支付过程中还涉及支付指令发出者、支付指令接收者、支付指令处理机构、清算机构、结算机构等,可能还要涉及身份认证系统、征信系统等,可以说支付是一个复杂而精致的过程。一般而言,国家通过颁布法律规章,颁发业务和技术标准,通过对支付过程参与者进行现场和非现场的监管来保障支付过程各个环节的安全和高效。

金融支付在长期的发展中,形成了不同的支付模式。不同的支付工具对应着不同的实现方式,这里主要针对几种电子支付方式,包括银行卡POS刷卡支付方式、基于移动终端或电话终端的支付方式和基于互联网的支付方式等三种常见的支付方式,说明金融支付实现的基本原理和过程。

1、银行卡POS终端刷卡支付

银行卡POS刷卡支付是基于银行账户的非现金支付,是在零售消费中最常使用的支付方式。支付工具是银行卡,每张银行卡对应一个银行结算账户。银行卡支付基本过程如下:付款人通过POS机读卡设备,向其发卡行发出支付指令,要求银行从该银行卡所对应的银行账户余额中,扣除消费金额部分,并将其转入收款人账户。整个支付可以分为四个部分:第一个部分是前端处理,包括刷卡、输入密码、报文组织等过程,这一部分工作在本地处理;第二个部分是通过POS终端和通信线路,将交易报文发送到银行卡处理中心,银行卡处理中心再将交易报文转接到发卡行,由发卡行对银行卡持有人账户信息进行处理,包括审核银行卡真伪、有效期、密码校验、账户余额是否足额等,根据分析结果发出授权指令,即是否允许该笔支付交易,授权信息沿原路返回到POS终端,该部分工作主要由银行卡信息转接系统和发卡行行内系统处理;第三部分是由银行卡组织在约定时点,对参与该笔交易的发卡行和收单行的应收款、应付款进行净额计算,即所谓的轧差头寸,净额计算包括发卡行应得的手续费和转接组织的转接费等。然后,银行卡组织将轧差结果组成支付指令,交中央银行大额支付系统,结算参与行之间的应收应付款项,即借记或贷记参与行在中央银行的结算账户。资金的轧差处理一般在固定时点,按照一定的轧差算法和业务规定进行。第四部分是收单行收到清算资金后,扣除手续费,将相应的资金贷记商家账户上。具体过程如图2所示。

图2 POS刷卡消费交易流程示意图

2、移动支付

手机等移动通信终端是目前我国保有量最大的通信工具,移动终端由于其普及性和操作方便性被业界看做是下一代主要的支付终端。

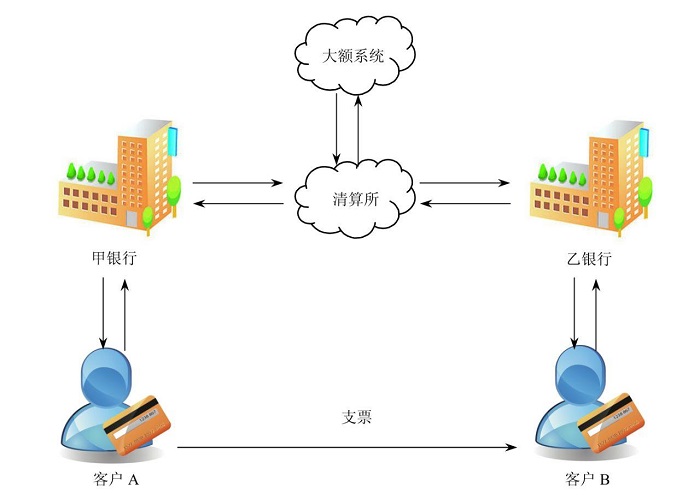

移动支付是指利用客户的手机或其他移动通信设备,通过短信、语音、射频识别等方式进行的银行转账、缴费和购物等商业交易活动,其系统框架如图3所示。

图3 移动支付系统框架

以手机支付为例,目前,手机支付的主要形式是将手机号码与银行卡账户绑定或直接将银行卡信息加密存储在手机SD卡等加密设备中,此后在交易过程中所支付的金额会直接从相应的账户上扣减或增加。在此方式下,移动支付可以分为非面对面和面对面两种支付模式。

1)非面对面的支付模式(也称远程支付Remote Payment)

客户可使用短信、语音、WAP、K-Java、 USSD等方式, 在客户、商家、运营商、银行之间传递交易和支付信息,完成日常生活中的水、电、煤气、物业管理、交通罚款等公共事业缴费,或者用于彩票购买、手机订票、手机投保等交易。这种支付模式不受时间、地点约束,无须排队,为客户提供了极大的便利。

2)面对面的支付模式(也称近场支付Near Field Payment)

面对面的移动支付主要基于NFC无线射频技术,客户只需将内置NFC芯片的手机或个人数字助理(PersonalDigital Assistant, PDA)靠近商家的阅读器,阅读器识别和采集用户信息,然后将相应的交易和支付信息传输至银行,银行进行账户处理后,将授权或拒绝信息返回到支付平台,从而完成和实现支付。这种支付模式,适应于现场支付,如餐饮付费、旅游购物等场景。

虽然,移动支付有多种表现形式,但是,其基本实现原理是相同的,即远程形成支付要求或支付指令,包括银行卡或银行账户信息,并通过移动通信网将支付要求信息或支付指令传送到支付处理机构,然后通过金融清算和结算网络完成最终的资金转移。支付信息和支付参与人的身份验证可以通过数字签名或短信验证等方式进行鉴别。

移动支付发展非常迅速,但其发展也面临诸多问题需要解决。例如,在支付交易过程中,特别是在身份鉴别、报文格式、传递协议及相关的实现技术等方面还没有形成统一-的标准 ,其业务流程和监管模式也存在一些问题。

3、互联网支付

由于传统支付方法,如汇兑、票据支付,难以满足网上交易的非面对面、实时性、小额多频的特点,而将银行卡卡号直接输入商家页面的方法,不但泄露了买家的银行卡信息,也导致商家面对直接处理众多不同银行发行的银行卡和支付成本高企的复杂状况。为了解决上述问题,互联网支付应运而生。

在互联网交易场景下,互联网支付需要解决四个方面的问题。首先是身份认证问题。目前,主要采用的方法是实名制认证、账户认证、数字证书认证等。其二是信息安全问题。目前,主要采取信息加密、数字签名、PKI等方法, 保障用户、商家信息的安全存储和传输。其三是商家和客户的信用问题,目前采用声誉、网上第三方管理机构认证等方法。其四是电子化的支付工具问题,目前主要采用银行卡、网银及虚拟账户的方法。

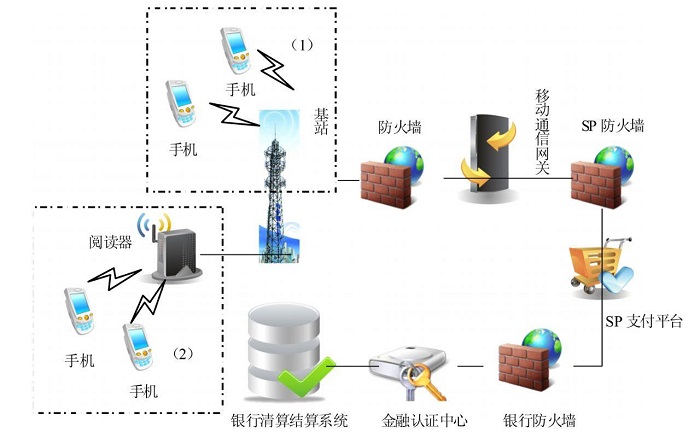

目前,网上支付主要的模式为支付网关模式,该模式是由支付平台(网_上支付公司)与多个银行分别签订合作协议,通过商业银行专用接口向网络支付提供商提供客户和商家的支付服务。网关型支付的支付工具由银行提供,关键的支付页面由商业银行提供,比如输入银行卡号和密码的页面,保障了支付的安全性。同时,网上支付平台集成了众多银行的在线支付网关和多种支付工具,采用多点接入银行,一点接入网上商家的方式,不但保障了支付的实时性,而且降低了商家自行处理支付的成本,方便了网上消费者。如图4所示是网关型网_上支付模式示意图。

图4 网关型网上支付模式示意图

网银模式是银行业金融机构通过网上银行开展的互联网支付业务,其本质是通过互联网作为信息渠道,在互联网上将支付工具信息,如银行卡号和密码信息,通过加密手段从购物网站传到银行,然后银行进行相应的身份鉴别、账户处理等业务活动,完成网上支付。目前,主要的银行基本上都提供网上支付业务。同时,中国人民银行建立的网上银行跨行支付系统有力地支持了网上银行的互联互通,也有力地促进了网上银行的发展。虚拟账户(Virtual Account)模式是网上支付平台向用户提供类似银行的账户,用户首先通过银行支付工具向虚拟账户中充值,然后,通过虚拟账户中的资金完成网上交易的付款和收款,并通过银行支付工具提款。预储值卡方式是客户通过购买储值卡,在网上激活,消费储值卡中的余额实现网上消费。

互联网支付模式中,网银模式由中央银行批准的银行业网上银行提供,属于金融支付,而网关模式根据提供者的不同有不同的划分,如中国银联提供的集成网关网上支付,属于金融支付,而由非金融网络公司提供的网上支付属于非金融支付范畴。而储值卡及虚拟账户模式基本上属于非金融支付。网上支付方式是对传统支付在网上的扩展和补充。但是,许多网上支付实践,特别是非金融类网上支付也产生了诸多问题,如法律风险、在途资金风险等问题,需要在实践中不断完善。