2020-09-15 来源:中国信用卡 作者:刘超逸

近日,网络上流传的几张央行数字货币内测图再度点燃了人们对央行数字货币的讨论热情,资本市场相关概念股的股票价格也随之上涨。在疫情防控的特殊时期,纸币可能作为病毒的载体,在流转中加速疫情的传播,这也是央行加速数字货币研发内测进度的原因之一。

从网传的几张内测图中,我们管中窥豹,能猜想出关于数字货币的如下应用场景:第一,客户将银行卡中的存款通过商业银行兑换为央行数字货币;第二,从扫码支付到“双离线”碰一碰支付,数字货币钱包支持多种支付模式。此外,央行数字货币可能首先在深圳、雄安、成都、苏州等地试点运行。

一、传统银行卡支付清算模式及特点

数字货币发行后,用户的交易行为由直接交换纸币转变为通过手机或其他可以支持数字货币交易的设备进行线上或线下的点对点数字货币转移,这在交易方式上类似于时下的移动支付--大多是通过手机和扫码枪完成交易,也有刷脸支付、PAY支付等创新型支付方式。对于用户来说,二者在交易场景上区别似乎不大,但数字货币的发行将对当前的清算流程产生颠覆式影响,也将深刻影响当下的支付清算市场及其参与者。

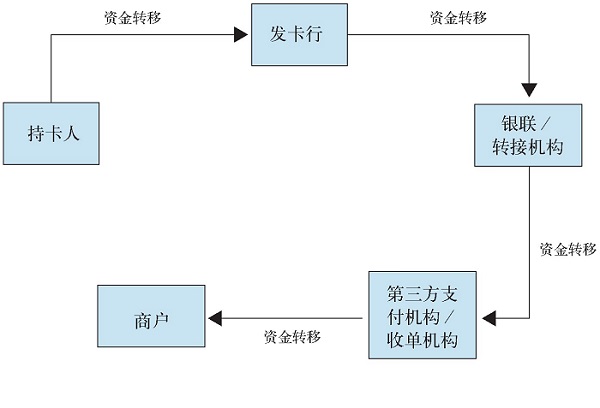

举例而言,一笔通过扫码支付方式完成的支付宝交易,资金的清算方向大致为:持卡人→发卡行→中国银联→收单支付机构→商户,其简化版清算流程如图1所示。

传统的资金清算模式具有两个特点:

图1 扫码支付的资金清算流程

第一,中心化的交易解决方案。例如,在一笔银联清算中,对于实时交易未明结果,日终时各成员机构均需以银联清算文件为准作交易最终确认,并按照银联的争议流程处理差错争议;对于第三方支付交易来说,在目前微信支付、支付宝主推协议支付的大背景下,以往的交易争议最终有可能由第三方支付机构进行赔付。

第二,交易流程较长。在现有流程中,虽然目前持卡人的扫码支付体验比较方便快捷,但其实一笔交易经历了支付机构到转接通道再到发卡银行的漫长流程,每一个转接环节都有可能出现差错风险。另外,人民银行如需获取完整交易信息,目前仍依赖各发卡银行、支付机构的监管上报,增加了整个金融行业的合规管理成本。

二、央行数字货币清算模式及特点

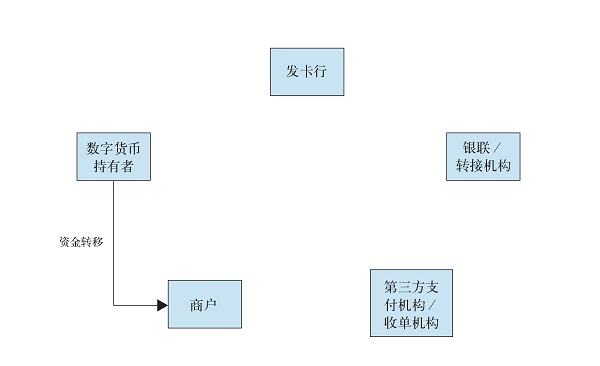

央行数字货币发行后,交易中使用的数字货币将跳过其他参与者,从用户处直接转至商户处。央行数字货币系统将在交易保密的同时,获取全量用户交易大数据,其他参与者既不参与转接清算,也无法获取交易信息。虽然暂时不能确定央行数字货币交易清算的实现计划确实为上述模式,是否还引入其他参与者,但是数字货币的交易理念以及其发行所依赖的区块链、分布式记账技术,是可以实现用户与商户之间点对点直接交易的。央行数字货币发行后的清算模式有可能演化为图2所示。

如果央行数字货币清算采用上述模式,那么与传统清算模式相比具有如下优势:

第一,资金安全性得到提升。目前的第三方扫码付款交易存在静态码伪造的风险,而数字货币运用加密技术和分布式账本技术,相比传统清算方式更具安全性。另外,因清算流程跨越了中间转接机构,直接进行点对点的资金转移,争议交易将会减少。

第二,客户体验更高效便捷。传统扫码支付模式中,无论主扫还是被扫者,都需要用户打开App,调取二维码页面或扫码枪,进行二维码识别后再进行交易,首次绑卡还需要勾选协议完成授权;而数字货币在脱机交易场景下,甚至只需要将用户与商户的手机碰一下就可以完成收付款(至少目前区块链技术支持此脱机交易模式),提供比传统扫码模式更加高效便捷的客户体验。

二者在盈利模式上也存在差别。在现有的第三方支付流程中,发卡方从中收取发卡回佣,收单方与商户签订协议约定商户回佣,同时能够获得商户结算资金作为对公存款,中国银联从中收取转接清算费、网络服务费等,而第三方支付机构还能获得关于持卡人、商户等完整的交易数据和详细信息,用于对消费者进行行为画像、信用评分等。可以说,当前的清算模式中每个参与者都为交易提供了受理、转接、清算的服务,并从中获利。而央行数字货币的支付流程,跳过中间业务受理和转接清算机构,实现用户与商户的点对点直接交易,并且很可能向公众免费提供服务,这将对中间方现有盈利模式构成威胁。

图2 数字货币发行后清算模式的演化

三、商业银行的应对之策

基于上述情况,各参与方对央行数字货币及区块链技术的发展非常关注,中国银联早就开展了多业务的区块链技术应用试点,力争在新技术领域处于领先地位。

有一种观点认为,央行数字货币支付比扫码支付更加方便快捷,且数字货币计划免费投放市场,支付机构在清算市场中所占份额将大大缩水,而用户支付的流量入口,也将由支付宝、微信支付等逐渐转移至各大商业银行的自有App.

笔者认为,央行数字货币的研发与推广对腾讯、阿里巴巴等机构影响有限。腾讯作为科技公司以社交、通讯、网游等作为主营业务,财付通在支付清算市场的地位更像是微信用户流量的副产品,而阿里巴巴作为电商巨头业务涉猎范围更广,二者的主营业务和发展基础不在于支付清算,支付清算市场变局对二者影响有限。此外,科技巨头公司的IT基础设施建设水平决定了其在未来区块链产业中的地位,如阿里云目前已对外提供企业级区块链平台服务,支持企业快速搭建自己的私链。

对于商业银行来说,支付清算是基础业务之一,其现有的基础服务设施已经非常完善,没有必要推倒重建,且未来央行数字货币的发行也很可能像现在的现金发行一样依托于商业银行。况且,央行数字货币目前只是取代M0,而非替代M1和M2,对支付清算市场的整体影响尚待观察。但是,我们能敏锐地感受到,长远来看,央行数字货币的应用对传统商业银行的影响是非常大的。

值得一提的是,对于信用卡业务而言,因其提供的是一种消费信贷服务,而央行第一版数字货币旨在代替现有纸币现钞,即使发行也不会马上影响信用卡业务的交易和清算,而且商业银行信用卡中心还可以向持卡人提供信用卡提现到数字货币账户的服务,以扩大现金类业务收入。长远来看,随着技术的逐渐进步,更加方便快捷、低成本、去中心、不涉及多方参与者利益的交易方式和清算模式很可能取代原有的账户管理和交易模式,从而深刻影响未来的信用卡行业。因此,笔者认为,商业银行唯有加强分布式记账技术、区块链、数字货币的基础研究,加快现有业务模式的转型发展,顺势而为,方能在未来的数字货币时代大有可为。