2020-02-27 来源:物联网与金融支付 作者:刘风军

本文为物联网与金融支付,其中一章节,如需查看全文,请点击:《物联网与金融支付》全文

全球化和网络化的发展改变了经济的运行方式,需要支付体系做出相应的变革。而物联网的兴起,给我们的经济社会描绘出了新的服务和应用场景,提出了许多新的服务理念,必然对目前的支付体系提出了新的挑战。回顾金融支付信息化的过程,使我们通过信息化技术的变迁对支付领域的创新过程,产生了对物联网支付的思路和灵感;同时,也通过对现有支付组织、支付系统、支付工具、支付法律法规的理解,来探索和展望物联网技术的发展将会对支付创新产生怎样的影响。

作为提供信用服务的银行业,信息服务是其基础。银行业与信息处理技术有着天然的联系。首先,计算机的引入,使银行账户管理自动化,提高了基于银行账户的金融支付服务的效率。其次,银行业网络的普遍使用,使支付指令和支付信息可以连接银行内不同的营业网点和银行间支付信息。金融支付服务信息化改变了传统金融格局,现代金融支付发展史就是金融信息化的历史,金融支付创新的发展基本上是由信息技术推动的。

金融支付服务信息化(Informationization) 进程,从批发层面来看,主要是通过计算机技术和网络技术的应用,依靠一系列的系统,联通各金融机构和不同的国家和区域的支付网络,使不同国家、不同区域和不同行业的支付清算系统和结算系统等金融服务网络化和电子化,解决了纸质作业量膨胀带来的“纸质危机” ,并通过数据集中和处理集中,大大提高了金融支付服务的安全性和效率,同时,也为各国通过金融支付服务更好地为中央银行货币政策服务创造了条件;从零售支付市场的角度来看,主要是通过计算机技术和网络技术及其他的信息化手段,各银行和金融机构的业务逐渐电子化和网络化,新型支付组织不断产生和壮大,各种适应于网络和信息化社会的支付工具和支付手段不断创新和发展,提高了整个社会的支付效率和支付组织的竞争性,便利了整个经济社会的支付交易,也使金融支付服务渗透到更多的经济领域,促进了生产和消费的发展。同时,也导致货币政策的传导效应和中央银行对金融市场的监管复杂化。

自从美国银行业20世纪50年代末至60年代初引入计算机以来,金融业信息化发展不断深化,尤其是20世纪70年代后,随着信息技术和网络技术在金融领域中的广泛应用,金融支付服务的信息化取得了很大的发展。

20世纪70年代左右,美国联邦储备委员会开始开发和使用实时全额资金结算系统(Fedwire美联储大额资金实时划拨系统),为全美大型金融机构和部分国家央行提供清算和结算服务;纽约清算所协会建立了纽约交换所银行间资金调拨系统(Clearing House InterbankPayment System, CHIPS) ,为全球美元交易的清算和结算提供金融支付服务,随后的十年里,发达国家先后建立了先进的实时全额系统。

配图 刷脸支付

1973年,来自美国、加拿大和欧洲的15个国家的239家银行宣布正式成立环球银行金融电信协会(Society for Worldwide Interbank Financial Telecommunications,SWIFT) 组织,设计和建立了SWIFT国际网络,该系统解决了不同国家成员银行间进行国际金融信息的传输和路由确定问题,促进了各国金融信息的传递和国际支付清算的发展。1976年VISA:卡组织开始发行VISA卡,提供一系列支付产品,包括可用于事后支付的信用卡、即时支付的借记卡、提前支付的预付费卡产品等,并向其他国家提供信用卡服务,同时,MasterCard和American express (美国运通银行卡组织)等卡组织的成立,推动了零售支付电子化进程。20 世纪70年代左右成立的第一资讯公司(First Data Corporation, FDC) 标志着独立服务供应商(Independent Service Organization,ISO) 开始为金融业提供专门化的支付服务。

20世纪80年代后期,信息技术在金融业得到广泛使用。这一时期,非银行的金融机构,包括经纪人、投资公司、证券公司和证券交易所等,开始使用SWIFT系统。商业银行业不但开始银行内跨地域各分支机构之间的联网,而且不同的银行间系统也开始联网处理业务,并开始大量使用ATM、POS系统,银行卡系统应用逐渐成熟。在这个阶段,信息技术在银行的作用不仅仅是降低成本,也成为银行业务部门]开拓市场的手段。银行的业务系统开始与其他经济部连接,应用系统不断变化求新,银行计算机与其他机构的计算机之间开始联网进行资金结算服务,如代发工资、代扣公积金等。银行开始为电子商务交易提供新的应用系统和服务。

20世纪90年代后,在批发支付服务市场方面,欧洲央行体系开始建设泛欧实时全额自动清算系统(The Trans-European AutomatedReal-time Gross settlement Express Transfer, TARGET) ,为欧盟国家提供实时全额清算服务。通过该系统,资金可以实时、全额地从欧盟一国银行划拨到另一国银行,不必经过原有的货币汇兑程序,从而减少了资金的占用,提高了清算效率和安全系数,有助于欧洲中央银行货币政策的实施。在零售支付服务方面,1993年VISA率先将先进的神经网络技术应用于电子支付,有效地降低了信用卡欺诈风险。

1995年,Europay, MasterCard和VISA三大卡组织开发和制定了芯片卡统一技术标准一EMV标准( EMV Standard) ( EMV是Europay,MasterCard和VISA的缩写),以实现芯片卡在全球范围内的兼容通用。

20世纪90年代中后期,随着信息技术的飞速发展,特别是Internet技术的进步,银行加快了电子化步伐。一方面,对后台系统进行进一步的整合集成;另一方面,用更新的信息技术,主要是Internet技术,更新前台系统的应用技术和通信网络,并不断开发新的金融产品和服务,如网_上银行、家庭银行和呼叫中心等。同时,银行网络与互联网互联互通。网上征信系统、网上认证系统、网上支付系统相互联网;电子货币、电子支票、虚拟账户、储值卡等新型工具不断涌现,电子工具替代传统工具成为大势所趋。

进入21世纪后,在批发支付服务市场方面,持续连接清算系统(Continuous Linked Settlement, CLS) 于2002年正式运行,CLS为各国提供外汇支付清算和结算系统。CLS在所有的清算货币发行国的中央银行开设账户并与其国内的大额实时结算系统(RTGS) 连接。

同时,各清算会员在CLS开设多币种账户,资金通过货币发行国的实时清算系统支付给CL S在其央行开设的账户。反之,CLS也通过清算货币币种发行国的实时清算系统向清算会员在央行的账户划付资金。

CLS向各个会员国提供相匹配的支付交易清算,进一步提高外汇交易的效率和降低了外汇实时交易结算的风险。CL S银行的清算业务从单一的外汇市场,逐渐扩大到货币市场、债券市场;清算品种也从即期交易延伸到托管交易、期权买卖和衍生金融工具等领域。在零售支付服务方面,2000年,VISA品牌的支付卡发行量达到10亿张,2007年,VISA推出VISA移动支付平台,这一业务和技术框架旨在促进移动支付和相关增值服务的应用。

在这一时期,基于互联网的电子商务逐渐成熟,市场不断扩大,云计算改变了传统的计算模式,手机支付等移动支付发展迅速,各种电子钱包、电子货币等新的支付工具不断涌现,三网合一和机顶盒支付走入千家万户,与物联网相关的传感网络、3G无线技术、智能远程控制技术及其应用逐渐走入人们的生活; CA认证系统、身份证联机识别系统、指纹识别系统、二维码技术等不断推出,总之,各种信息化技术和多种网络正走向融合。在这一过程中,金融支付服务的信息化为支付服务的创新发展提供了有力的支撑,降低了电子商务进入门槛,并很好地整合资金流和信息流,引导商业模式的改变,促进新型商业生态圈的形成。

目前,物联网的发展已经从概念向应用纵深发展,物联网应用中出现的新的支付需求对目前的金融支付体系提出了新的挑战,如何从金融支付层面保障物联网的健康发展;如何通过信息化的应用技术和解决方案来解决多种网络连接后产生的非面对面、M2M等的金融支付服务问题;如何将金融支付服务创新与物联网创新相结合,构建支持物联网发展的支付体系;如何将物联网支付创新纳入支付体系监管范畴;如何保证物联网支付的安全和效率是目前和未来金融支付面对的重要课题。

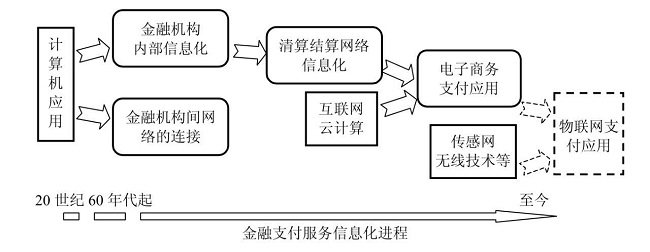

如图1所示,显示了金融支付服务信息化的发展进程。

图1 金融支付服务信息化的发展进程

我国金融支付电子化过程始于20世纪70年代后期。在银行储蓄和对公业务中,计算机开始逐步代替手工操作。20世纪80年代, 我国银行开始普遍应用计算机技术,并开始计算机联网工作,同城清算系统开始使用,1985年, 我国银行业第一张银行 卡诞生于中国银行珠海分行,1986年第一台ATM机在中国银行珠海分行投放使用。20世纪80年代末,中国人民银行开始应用计算机技术解决跨行支付问题,开始设计和建设中国人民银行电子联行系统。

1991年,中国人民银行电子联行系统开始使用,这是中国人民银行首次利用计算机技术和卫星通信技术,实现了全国跨行、跨区域的资金清算和结算。1993年, 中国正式启动了“三金工程”,即金桥、金关和金卡工程。其中,金卡工程对我国银行卡产业建设的规划和发展,打下了坚实的基础。20世纪90年代中后期,我国银行业开始了大范围的联网,信息技术成为各项支付创新的主要驱动力量。

从2000年开始,中国银行业开始了数据大集中的工作,极大地改变了银行业支付服务的基础和面貌。2002年中 国现代化支付系统开始建设,同年,中国银联成立,建立和运行了CUPS系统,标志着中国银行卡互联互通和广泛应用的开始。2006年, 中国现代化支付系统大额支付系统和小额支付系统上线运行,随后,境内外币支付系统、支票影像系统、电子商业汇票系统、网上支付跨行清算系统纷纷成功上线,极大改善了我国支付系统环境,提高了支付系统的效率,降低了支付体系的风险,标志着我国支付体系的信息化建设取得了令人瞩目的成就。同时,互联网领域的支付服务创新得到迅速的发展。2002年,腾讯公司推出用于互联网支付的Q币; 2004年,支付宝公司推出担保模式的虚拟账户支付模式; 2008年, 易宝推出基于网关的行业支付解决方案; 2009年,汇付天下推出了基金网上支付解决方案等。